Sijoitusjakauman ja tuottojen osavuositiedot

Kuusi suurinta työeläkesijoittajaa (neljä työeläkeyhtiötä, Keva ja Valtion Eläkerahasto) julkaisevat sijoitustoiminnan osavuosiraportit neljästi vuodessa, kuvaten aina kunkin vuosineljänneksen sijoitusjakauma- ja tuottotietoja. Näiden osavuosiraporttien pohjalta päivitämme oheiset työeläkevakuuttajakohtaiset osavuositiedot (niin kutsutut tuotto-riskitaulukot), joukkovelkakirjalainojen duraatiot sekä avoimen valuuttaposition luvut.

Tämän sivun sisältö

Mitä taulukot kertovat?

Nämä niin kutsutut tuotto-riskitaulukot kertovat työeläkevakuuttajien sijoitusten jakauman ja tuotot prosentteina.

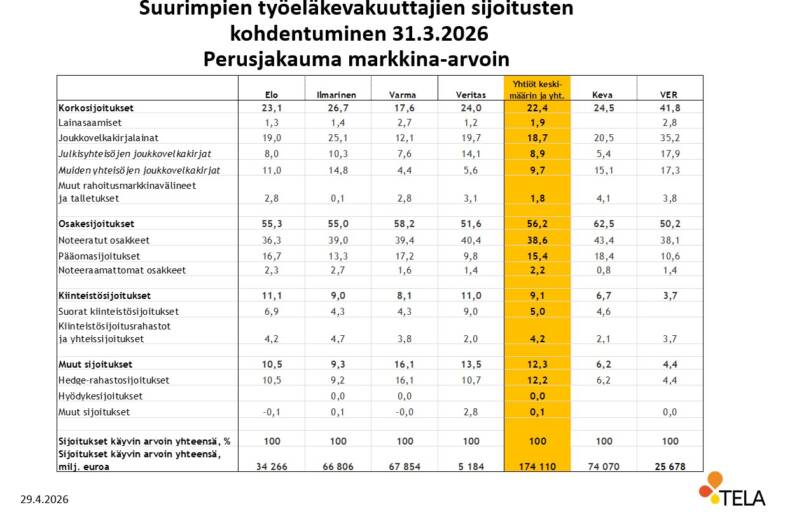

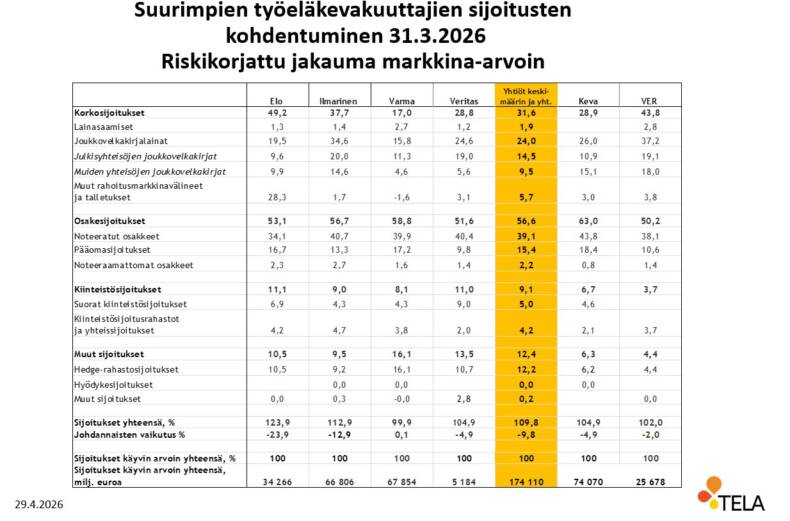

Perusjakauma kertoo sijoitusten yhteenlasketun markkina-arvon. Riskikorjattu jakauma puolestaan kertoo sijoitusten markkina-arvon tilanteessa, jossa otetaan huomioon auki olevien johdannaispositioiden vaikutus.

Karkeasti voidaan sanoa, että perusjakauma kertoo sijoitetun käteisen jakautumisen eri sijoituskohteisiin. Riskijakauma puolestaan kertoo tilanteesta, johon on päädytty, kun alla olevaa perusjakauman riskiasemaa on muutettu johdannaisilla.

Taulukoiden täyttö perustuu sijoitusten raportointiryhmämme laatimaan ohjeeseen.

Aloitamme sijoitusjakaumaa ja tuottoja kuvaavien taulukoiden päivityksen siinä vaiheessa, kun kaksi ensimmäistä toimijaa ovat julkaisseet omat tietonsa. Sen jälkeiset päivitykset teemme sitä mukaa, kun tulostietoja julkistetaan.

Perusjakauma markkina-arvoin

Riskikorjattu jakauma markkina-arvoin

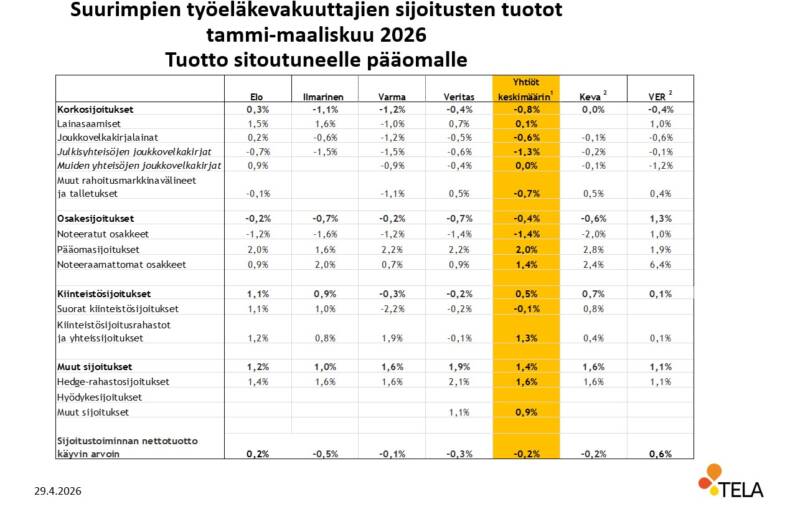

Tuotto sitoutuneelle pääomalle

Huomiot taulukkoon

1) Keskiarvo on laskettu painottamalla sijoitusluokkakohtaisesti kunkin yhtiön tuottolukua painolla, joka on vuoden 2025 lopun ja vuoden 2026 maaliskuun lopun varojen keskiarvo kyseisessä sijoitusluokassa.

2) Työeläkeyhtiöitä koskee vakavaraisuuslainsäädäntö. Sääntely ei koske julkisten alojen työeläkesijoittajia (Keva ja Valtion Eläkerahasto VER). Valtiovarainministeriö on asettanut VERille allokaatiorajat.

Huomattava on, että omaisuusluokkien tuottoluvut eivät ole täysin vertailukelpoisia työeläkevakuuttajien välillä muun muassa valuutoista aiheutuvien muutosten vuoksi.

Yllä olevissa taulukoissa kerrotut tiedot perustuvat työeläkevakuuttajien itsensä julkaisemiin osavuosiraportteihin ja -katsauksiin. Työeläkevakuuttajien omat tiedotteet viimeisimmältä kvartaalilta löytyvät kootusti alta.

- Elo: Elo lähestyy miljardin euron rajaa suomalaisissa kasvuyhtiösijoituksissa – kvartaalin sijoitustuotto positiivinen haastavassa markkinassa (21.4.2026)

- Ilmarinen: Ilmarisen alkuvuosi: Asiakashankinta ennätystasolla, vakavaraisuus säilyi vahvana (24.4.2026)

- Keva: Geopoliittisten jännitteiden tuoma epävarmuus leimasi vuosineljännestä (23.4.2026)

- VER: VERin 1.1.–31.3.2026 sijoitustuotto 0,6 %; kymmenen vuoden keskimääräinen vuosituotto 6,1 % (29.4.2026)

- Varma: Varman sijoitusten arvo säilyi vakaana levottomassa markkinaympäristössä (24.4.2026)

- Veritas: Osakemarkkinoiden heilunta painoi sijoitustuotot lievästi negatiivisiksi (23.4.2026)

Tiedossa olevat osavuosiraporttien julkaisuajankohdat löytyvät tulosjulkistuskalenterista, jonka olemme koonneet työeläkevakuuttajien ilmoittamien tietojen perusteella.

Osavuositietojen arkisto tilastotietokannassa

Aikaisempien vuosien osavuositiedot vuodesta 2005 alkaen löytyvät tilastotietokannastamme. Päivitämme tietokantaan tuoreimmat luvut sen jälkeen, kun kaikkien kuuden toimijan osavuositiedot on julkaistu.

Joukkovelkakirjalainojen duraatiot

Duraatiolla tarkoitetaan korkoriskin osalta modifioitua duraatiota, joka kuvaa joukkovelkakirjalainasijoitusten herkkyyttä korkotason muutoksille.

Jos esimerkiksi duraatio on 4, tarkoittaa se sitä, että korkosijoituksen hinta muuttuu noin 4 prosenttia, jos korkotuotto eli sijoittajan tuottovaatimus muuttuu yhden prosenttiyksikön. Käytännössä mitä suurempi duraatio, sitä suurempi on myös korkoriski.

Tietyissä tilanteissa esimerkiksi johdannaisten avulla duraatio voi olla myös negatiivinen. Negatiivisella duraatiolla voidaan varautua korkotason nousua vastaan. Korkotason noustessa (laskiessa) korkosijoitusten hinnat laskevat (nousevat).

Tiedot suurimpien työeläkevakuuttajien joukkovelkakirjalainojen duraatioista löytyvät tilastotietokannastamme.

Avoin valuuttapositio

Avoin valuuttapositio kuvaa työeläkevakuuttajien sijoitussalkkuun mahdollisesti kohdistuvia riskejä erityisesti valuuttariskin osalta. Luku ilmoitetaan prosentteina sijoitusten markkina-arvosta.

Avointen valuuttojen laskennassa selvitetään ensin valuutoittain, kuinka paljon sijoitussalkussa on eri valuutoissa noteerattuja sijoituksia. Sijoitukset muunnetaan tämän jälkeen euroiksi, ja jokaisen valuutan kohdalta vähennetään erikseen niihin kohdistuvat suojaukset. Eri valuuttoihin kohdistuva suojaus voi osittain jäädä vajaaksi tai suojaus ylittää alkuperäisen valuuttamääräisen sijoituksen. Luvut kuitenkin netotettaan toisiinsa nähden, minkä avulla saadaan selville koko sijoitussalkun avoin valuuttapositio.

Jos avoin valuuttapositio vieraissa valuutoissa (muissa kuin euroissa) on esimerkiksi 10 prosenttia koko sijoitussalkun markkina-arvosta, on kaikista sijoituksista tällöin 10 prosenttia sellaisia, joita ei ole suojattu johdannaisilla ja jotka siten altistuvat valuuttakurssien mahdollisille muutoksille.

Mitä isompi avoin valuuttapositio on, sitä suuremmat riskit sijoituksiin liittyy valuutan arvon laskiessa. Toisaalta ulkomaan valuutan arvon noustessa suhteessa euroon nousee sijoituksenkin arvo valuuttakomponentin osalta valuutan arvonmuutoksen verran. Avoin valuuttakurssi voi siis joko toimia positiivisessa tai negatiivisessa mielessä.

Tiedot suurimpien työeläkevakuuttajien avoimista valuuttapositioista löytyvät tilastotietokannastamme.

Tarkempi ohjeistus avoimen valuuttaposition laskennasta löytyy oheisesta ohjeesta (dia nro 12):