Faktorer som inverkar på hållbarheten i finansieringen av arbetspensionerna

Finansieringen av arbetspensionerna påverkas av många olika bakomliggande faktorer, såsom nativiteten, sysselsättningen och placeringsintäkterna på pensionstillgångarna. En del av dessa faktorer har större betydelse för finansieringens hållbarhet och de inverkar snabbare och mer direkt än andra faktorer.

Innehållet på denna sida

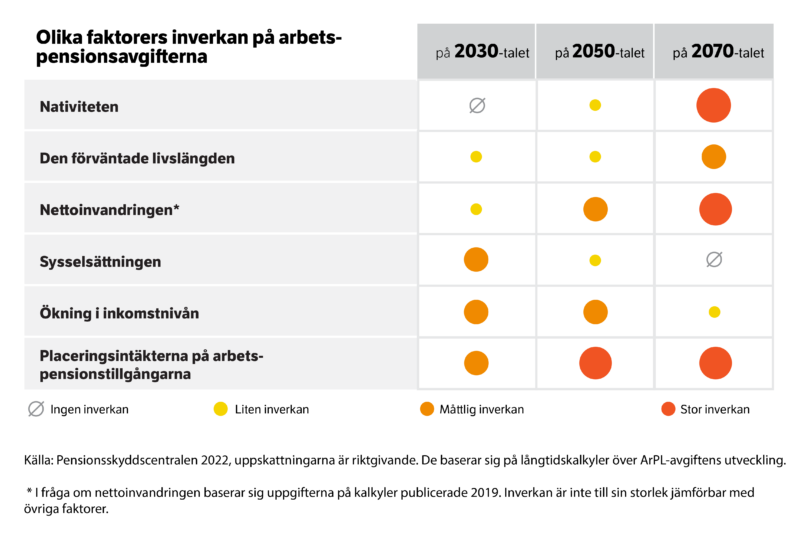

Vikten för olika faktorer varierar över årtiondena

Många olika faktorer inverkar på hållbarheten i finansieringen av arbetspensionerna:

- nativiteten

- den förväntade livslängden

- nettoinvandringen

- sysselsättningen

- löneökningen

- placeringsintäkterna på arbetspensionstillgångarna.

Dessa olika faktorer är ofta beroende av varandra: när en faktor förändras, inverkar det samtidigt på de övriga faktorerna. En del av faktorerna har också större vikt än andra faktorer, och de inverkar med mycket olika tidsperspektiv.

Exempelvis syns förändringarna i sysselsättningen snabbt: om sysselsättningen förbättras, insamlas med samma arbetspensionsavgift mer i arbetspensionsavgifter än tidigare. Å andra sidan innebär förbättrad sysselsättning också ökad pensionstillväxt och därigenom större pensionsansvar i framtiden. Då behövs också i framtiden mer tillgångar för att betala arbetspensionerna. På lång sikt har sysselsättningen ingen inverkan på arbetspensionernas finansiella ställning.

Om den ekonomiska tillväxten är stark, är också de placeringsintäkter som erhålls på arbetspensionstillgångarna goda. De stöder finansieringen av pensionerna både nu och framför allt i framtiden. Effekten syns först efter flera årtionden, när de som nu är i medelåldern går i pension.

Trycket på arbetspensionsavgiften som mätare

Vid uppskattningen av olika faktorers betydelse för finansieringen av arbetspensionerna har arbetspensionsavgiften använts som mätare i infografen nedan. Faktorns inverkan på avgiften berättar hur utvecklingen i denna faktor ökar eller minskar trycket på arbetspensionsavgiftens nivå. Som underlag har man använt Pensionsskyddscentralens grund- och känslighetskalkyler avseende finansieringen av arbetspensionerna.

Befolkningsutvecklingen har en avgörande roll

Grunden för finansieringen av arbetspensionerna är den förvärvsarbetande befolkningen: arbetspensionerna finansieras huvudsakligen med arbetspensionsavgifter, som samlas in av arbetstagare och företagare samt arbetsgivare. Antalet förvärvsarbetande och deras inkomster definierar i hög grad hur mycket tillgångar som samlas in för arbetspensionerna. Den resterande delen av de årliga arbetspensionerna bekostas med fonderade pensionsmedel och placeringsintäkterna på dem.

Befolkningsutvecklingen har således en avgörande roll för hur mycket arbetskraft som vid var tid står till buds i arbetslivet. På antalet personer i arbetsför ålder inverkar nativiteten, livslängden och nettoinvandringen. Inverkan av dessa faktorer avviker på kort och lång sikt från varandra. Det går också att inverka på dem genom åtgärder på olika nivåer i samhället och politiken.

Nedsatt nativitet minskar den betalande gruppen

Nativiteten minskade i Finland snabbt på 2010-talet. Låg nativitet och ökad livslängd leder till att andelen barn och personer i arbetsför ålder kontinuerligt minskar samtidigt som pensionärernas andel ökar.

När arbetspensionssystemet grundades i början av 1960-talet, var andelen arbetstagare åtta gånger större jämfört med andelen pensionärer. I mitten av 2010-talet var antalet arbetstagare endast tre gånger större. Relationstalet beräknas sjunka till två i början av 2040-talet. Före 2070 är andelen personer i arbetsför ålder enligt prognoserna endast 1,5 gånger jämfört med andelen pensionärer.

Den låga nativiteten medför utmaningar när det gäller finansieringen av arbetspensionerna, då åldersklasserna i arbetsför ålder och därigenom den andel som betalar arbetspensionsavgifter minskar. Effekterna syns på lång sikt.

När livslängden ökar, betalas också pensioner längre än tidigare

Finländarnas livslängd har ökat betydligt under de senaste årtiondena. År 1990 var den förväntade livslängden för en 65-årig man knappt 14 år, för en kvinna nästan 18 år. År 2021 var motsvarande förväntade livslängd för en 65-årig man 18,5 år och kvinna 21,9 år.

Med högre ålder ökar också den tid som pension betalas ut. I och med den ökade livslängden har således också den genomsnittliga utbetalningstiden för pensionerna blivit längre. I pensionsreformerna 2005 och 2017 har man reagerat på den ökade livslängden både genom att höja ålderspensionsåldern och genom att införa en livslängdskoefficient, som begränsar ökningen i pensionsutgifterna till följd av den ökade livslängden och sporrar att fortsätta längre tid i arbete.

Nettoinvandringen ökar befolkningen i arbetsför ålder

Invandringen till Finland har ökat sedan 1990-talet. Merparten av invandrarna är typiskt rätt unga personer i arbetsför ålder och barn. Ju fler nya invånare det flyttar till Finland i förhållande till antalet invånare som flyttar bort, desto större är nettoinvandringen.

Nettoinvandringen syns direkt i befolkningen i arbetsför ålder, till skillnad från nativiteten, där ändringarna syns långsamt. En ökad nettoinvandring och sysselsättning bland invandrarna lindrar höjningstrycket på arbetspensionsavgifterna.

Sysselsättningens och placeringsintäkternas roll ökar

Ju fler arbetande, desto mer inflyter i arbetspensionsavgifter

Sysselsättningen omfattar både antalet personer i arbetsför ålder och sysselsättningsgraden. Ju fler som är ute i arbetslivet, desto bredare är finansieringsbasen för arbetspensionerna – arbetspensionerna finansieras ju huvudsakligen med de arbetspensionsavgifter som samlas in på lönerna. På lång sikt utgör arbetspensionsavgifternas andel av de pensioner som årligen betalas ut cirka tre fjärdedelar och resten bekostas från pensionsfonderna och deras placeringsintäkter.

Den ekonomiska utvecklingen och sysselsättningsgraden har på kort och medellång sikt stor betydelse för finansieringen av arbetspensionerna. En hög sysselsättningsgrad sänker trycket på arbetspensionsavgiften, eftersom antalet betalare är många. Om sysselsättningsgraden sjunker, skulle läget kunna vara det motsatta. I praktiken har man emellertid strävat efter att hålla nivån på arbetspensionsavgiften stabil. På lång sikt är inverkan av förändringarna i sysselsättningen neutral, eftersom ökad sysselsättning också skapar nytt pensionsansvar, dvs. pensioner som i framtiden betalas ut.

Sysselsättningsgraden kan förbättras med olika metoder, såsom längre tid i arbetslivet, inkluderande av partiellt arbetsförmögna i arbetslivet samt flexiblare lösningar, såsom bättre möjligheter till deltidsarbete.

En hög sysselsättning är viktig framför allt med tanke på en tillräcklig pensionsnivå. Ju längre yrkesbana, desto bättre arbetspension. På motsvarande sätt gäller att om yrkesbanan är mycket kort eller osammanhängande, är också den intjänade arbetspensionen mindre.

Större löner ökar också beloppet av de tillgångar som samlas in med arbetspensionsavgifter

När lönerna ökar snabbt, stiger också de inkomster som erhålls på arbetspensionsavgifterna. Det minskar i sin tur höjningstrycket på arbetspensionsavgiften. Samtidigt utökar större löner också de pensioner som tjänas in. Om löneutvecklingen är obefintlig, går det tvärtom.

En högre lönenivå inverkar också på pensionsutgiften. De löpande pensionerna höjs årligen med arbetspensionsindexet som beaktar både pris- och löneutvecklingen: förändringen i prisnivån väger 80 procent och förändringen i lönenivån 20 procent.

På grund av indexeringen höjer snabbt stigande löner de löpande arbetspensionerna mindre än lönenivån. Om lönerna ökar långsamt, stiger i sin tur pensionerna förhållandevis mer än lönerna.

Placeringstillgångarna får större betydelse för finansieringen av arbetspensionerna i framtiden

Enbart arbetspensionsavgifterna räcker inte till för att täcka arbetspensionsutgifterna. Avgifterna har emellertid inte höjts lika mycket som levnadskostnaderna har stigit, eftersom man med de fonderade pensionstillgångarna och avkastningen på dem täcker en del av de pensioner som årligen betalas ut.

Avkastningen på pensionstillgångarna har en viktig roll i arbetspensionsavgiftens utveckling på lång sikt. Ju mer tillgångar, desto större möjligheter finns det att öka deras andel vid finansieringen av arbetspensionerna.

Den genomsnittliga reala avkastningen på placeringarna har sedan 1997 varit cirka 4 procent. Tidigare avkastning utgör emellertid ingen garanti för framtida avkastning. På grund av de låga förväntade ränteintäkterna är grundantagandet i Pensionsskyddscentralens år 2021 uppdaterade hållbarhetskalkyler 2,5 procent fram till år 2031. Därefter antas avkastningen vara 3,5 procent om året.

Om avkastningen på lång sikt är högre än väntat, minskar det höjningstrycket på arbetspensionsavgiften. Och tvärtom: en sämre avkastning än beräknat ökar trycket på att höja avgiften.