Fördelningen av fonderna på olika åldersklasser

Inom den privata sektorn fonderas en del av de arbetspensionsavgifter som årligen samlas in och placeras för framtida pensioner. I fonderna finns tillgångar som tillhör alla åldersklasser som arbetar nu och som arbetat i det förgångna.

Innehållet på denna sida

Den privata sektorn fonderar, den offentliga sektorn har samlat buffertar

Pensionsfonder samlas in både inom den privata och den offentliga sektorn. De är emellertid till sin natur mycket olika.

Inom den privata sektorn har en del av de arbetspensionsavgifter som årligen samlas in sedan systemets början (från 1960-talet) fonderats, dvs. lagts åt sidan och placerats för de pensioner som i framtiden betalas till arbetstagarna inom den privata sektorn. På motsvarande sätt täcks en del av pensionsutgiften för de löpande pensionerna med tillgångar som tidigare fonderats och avkastningen på dem.

Inom den offentliga sektorn används i sin tur buffertfonder, som grundats först efter att pensionssystemet trätt i kraft, på 1980-talet. Ändamålet med dessa fonder har varit att bereda sig på framtida pensionsutgifter: med hjälp av buffertarna kan den arbetspensionsavgift som tas ut av arbetstagarna och arbetsgivarna hållas på en lägre nivå än vad pensionsutgiften skulle förutsätta. Till fonderna överfördes på sin tid en del av de årliga arbetspensionsavgifterna, men både Keva och Statens pensionsfond har under 2010-talet övergått till att tillgångar inte längre överförs till fonderna, utan fonderna har börjat upplösas för löpande pensioner.

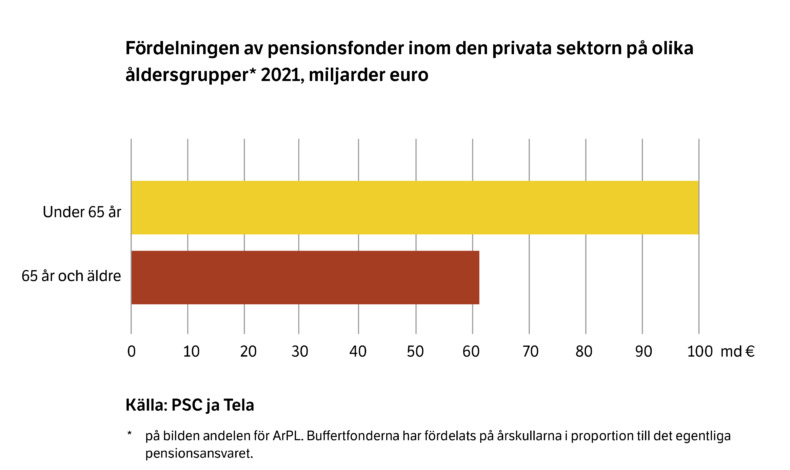

Eftersom fonderingen inom den privata sektorn hänför sig till enskilda arbetstagare, kan fördelningen av fonderna på olika åldersklasser också beräknas.

Cirka en tredjedel av fonderna har reserverats för nuvarande pensionärer

De senaste kalkylerna över fördelningen på olika åldersklasser gäller år 2021. Vid utgången av 2021 uppgick pensionsfonderna inom den privata sektorn sammanlagt till cirka 161 miljarder euro. Av denna summa var cirka en bra tredjedel år 2021 reserverad för personer i ålderspensionsåldern, dvs. 65 år fyllda. Merparten av fonderna dvs. nästan två tredjedelar har således reserverats för dem som ännu inte fyllt 65 år, varav majoriteten alltså är blivande pensionärer.

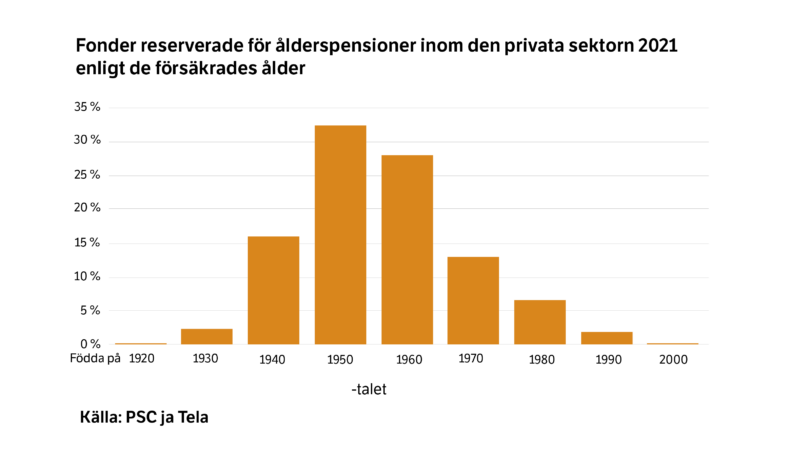

I fonderna ingår också tillgångar för personer födda på 2000-talet

Om fördelningen av pensionsfonderna analyseras efter födelseårtionde kan man notera att fonderna innehåller tillgångar för alla åldersklasser, allt från personer födda på 1930-talet till personer födda på 2000-talet. Mest pengar fanns år 2021 ”sparade” för personer födda på 1950-talet, dvs. för dem vars arbetspension jar börjat eööer ska börja.

Vi har också gjort upp en prognos över fördelningen av fonderna per åldersklass, där man jämfört åldersklasserna under fem olika årtionden och deras andel av de fonder som reserverats för ålderspensioner enligt lagen om pension för arbetstagare åren 2020–2090. Fördelningen av andelarna på olika generationer förändras med tiden kontinuerligt enligt vilken åldersklass som förvärvsarbetar och vilken åldersklass som är pensionerad.

Exempelvis ökar andelen av fonderna för dem som är födda på 1970-talet kontinuerligt fram till 2040-talet, dvs. till pensionsåldern. De som är födda på 2010-talet kommer in i arbetslivet och börjar tjäna in pension på 2030-talet. Deras pott växer med antalet år i arbete och i takt med att deras pensionsdagar närmar sig på 2080-talet.

Det är inte möjligt att upplösa och tömma fonderna

Såsom det framgår av diagrammen ovan, innehåller pensionsfonderna tillgångar för alla åldersklasser. Fonderna inom den privata sektorn är ingen tillfällig lösning för att kompensera pensionsutgifterna för de stora årskullarna, utan med hjälp av tillgångarna tryggas pensionerna också långt in i framtiden.

Till fonderna inflyter också kontinuerligt nya tillgångar: för varje försäkrad arbetstagare inflyter för varje kalenderår arbetspension, varav en del fonderas under samma år för framtiden. Således inflyter det till pensionsfonderna varje år mer pengar, även om det från fonderna också samtidigt betalas ut pensioner till de nuvarande pensionstagarna.

Tillgångarna i fonderna har enligt noggranna beräkningar dimensionerats så att de ska räcka till för de olika årskullarnas pensioner och de är aldrig avsedda upplösas och helt tömmas. Om de pengar som de förvärvsaktiva generationerna sparar för sina pensioner skulle användas i förtid, dvs. till förmån för äldre generationer, skulle tillgångarna inte längre räcka till för deras egna pensioner. Då skulle dagens barn, dvs. framtidens förvärvsaktiva, bli tvungna att betala mer i form av högre pensionsavgifter för att finansiera pensionerna för dem som nu förvärvsarbetar.