Rahastojen jakautuminen eri ikäluokille

Yksityisaloilla osa vuosittain kerättävistä työeläkemaksuista rahastoidaan ja sijoitetaan tulevaisuudessa maksettavia eläkkeitä varten. Rahastoissa on kaikkien nykyhetkellä ja menneisyydessä työssä olleiden ikäluokkien varoja.

Tämän sivun sisältö

Yksityisaloilla rahastoidaan, julkisaloilla kerätty puskuria

Eläkerahastoja kerätään sekä yksityis- että julkisaloilla. Ne ovat kuitenkin luonteeltaan hyvin erilaisia.

Yksityisaloilla osa vuosittain kerättävistä työeläkemaksuista on järjestelmän alusta (1960-luvulta) alkaen rahastoitu eli laitettu talteen ja sijoitettu tulevaisuudessa maksettavia yksityisalojen työntekijöiden eläkkeitä varten. Vastaavasti kun eläkkeitä maksetaan, osa eläkemenosta katetaan aiemmin rahastoihin talletetuista varoista ja niiden tuotoista.

Julkisaloilla puolestaan on käytössä puskuriluonteiset rahastot, jotka on perustettu vasta eläkejärjestelmän voimaantulon jälkeen, 1980-luvulla. Näiden rahastojen tarkoitus on ollut tuleviin eläkemenoihin varautuminen: puskureiden avulla työntekijöiltä ja työnantajilta perittävä työeläkemaksu pystytään pitämään matalampana kuin eläkemenot edellyttäisivät. Rahastoihin on siirretty aikanaan osa vuotuisista työeläkemaksuista, mutta sekä Kevan että Valtion Eläkerahaston osalta on 2010-luvun aikana siirrytty vaiheeseen, jossa rahastoihin ei enää siirretä varoja vaan niitä on alettu purkaa eläkkeiden maksuun.

Koska yksityisaloilla rahastointi tehdään työntekijäkohtaisesti, voidaan rahastoista myös laskea rahastojen jakautuminen eri ikäluokille.

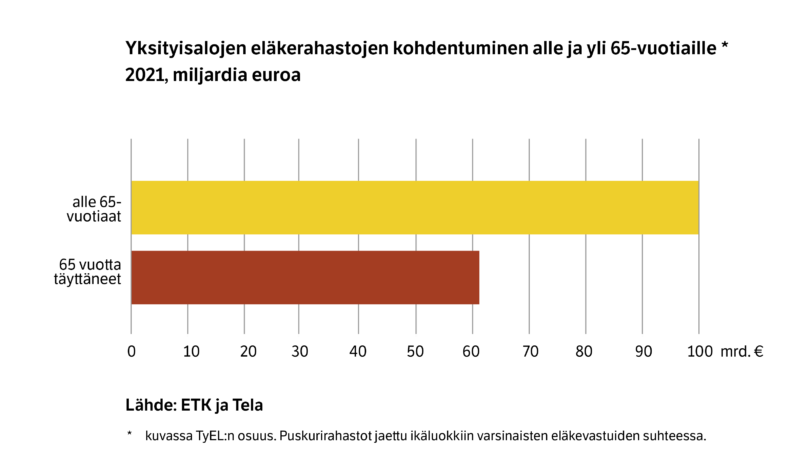

Noin kolmannes rahastoista varattu nykyeläkeläisille

Tuoreimmat laskelmat ikäluokkakohtaisesta jakaumasta koskevat vuotta 2021. Kyseisen vuoden lopussa yksityisalojen eläkerahastojen yhteenlaskettu määrä oli noin 161 miljardia euroa. Tästä summasta reilu kolmannes oli vuonna 2021 varattu vanhuuseläkeiässä oleville eli 65 vuotta täyttäneille. Suurin osa eli lähes kaksi kolmasosaa rahastoista oli siten varattu alle 65-vuotiaille, joista valtaosa on siis vasta tulevia eläkeläisiä.

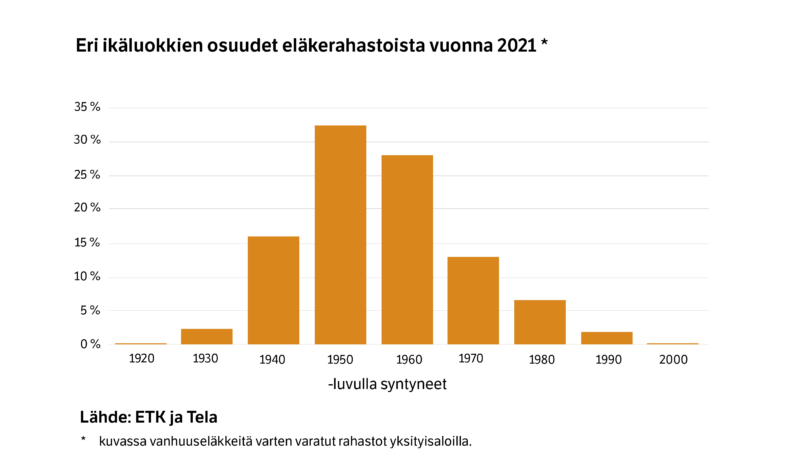

Rahastoissa myös 2000-luvulla syntyneiden varoja

Jos eläkerahastojen jakautumista tarkastellaan syntymävuosikymmenittäin, huomataan että rahastoissa on varoja kaikille ikäluokille, aina 1930-luvulla syntyneistä 2000-luvulla syntyneisiin. Eniten rahastoissa oli vuonna 2021 ”säästöjä” 1950-luvulla syntyneillä eli niillä, joiden työeläke on alkanut tai juuri alkamaisillaan.

Olemme myös laatineet Ikäluokkakohtaisesta rahastojen jakautumisesta ennusteen, jossa on vertailtu viiden eri kymmenvuosi-ikäluokan osuuksia työntekijän eläkelain mukaisista vanhuuseläkkeitä varten varatuista rahastoista vuosina 2020–2090. Osuuksien jakautuminen eri sukupolville muuttuu ajan myötä sen mukaan, mikä ikäluokka kulloinkin on työelämässä ja mikä eläkkeellä.

Esimerkiksi 1970-luvulla syntyneiden osuus rahastoista kasvaa jatkuvasti 2040-luvulle eli vanhuuseläkeiän saavuttamiseen saakka. 2010-luvulla syntyneet puolestaan siirtyvät työelämään ja alkavat kerryttää eläkettä 2030-luvulla. Heidän pottinsa kasvaa sitä mukaa, kun työvuosia kertyy ja 2080-luvulla koittavat eläkepäivät lähestyvät.

Rahastojen purkaminen kokonaisuudessaan ei ole mahdollista

Kuten yllä esitetyistä kuvista ilmenee, eläkerahastoissa on kaikkien ikäluokkien varoja. Eläkerahastot eivät siis ole yksityisaloilla mikään väliaikainen ratkaisu suurten ikäluokkien aiheuttamien eläkemenojen paikkaamiseen, vaan varojen avulla turvataan eläkkeet myös pitkälle tulevaisuuteen.

Rahastoihin myös kertyy jatkuvasti uusia varoja: jokaiselle vakuutetulle työntekijälle kertyy jokaiselta kalenterivuodelta työeläkettä, josta osa rahastoidaan saman vuoden aikana tulevaisuutta varten. Näin ollen eläkerahastoihin tulee joka vuosi lisää rahaa, vaikka rahastoista samaan aikaan myös maksetaan eläkkeitä nykyisille eläkkeensaajille.

Rahastoissa olevat varat on mitoitettu tarkkojen laskelmien pohjalta riittämään eri ikäluokkien eläkkeisiin, eikä niitä ole tarkoitus missään vaiheessa purkaa tyhjiin. Mikäli työikäisten sukupolvien eläkkeitään varten säästämät rahat käytettäisiin etuajassa eli vanhempien sukupolvien hyväksi, ei varoja enää riittäisi heidän omiin eläkkeisiinsä. Tällöin nykyisten työikäisten eläkkeistä lankeaisi suurempi lasku nykyisten lasten, eli tulevaisuuden työikäisten, maksettavaksi korkeampien eläkemaksujen muodossa.