Työkyvyttömyyseläkkeiden rahoituksen maksuluokkamalli

Työkyvyttömyyseläkkeet ja ikääntyvien työllisyysaste ovat aika ajoin pinnalla julkisessa keskustelussa. Työnantajat ovat huolissaan työkyvyttömyyseläkkeiden niille aiheuttamista kustannuksista. Huoli vaikuttaa työllistymisnäkymiin erityisesti ikääntyvillä, joilla on korkeampi riski jäädä työkyvyttömyyseläkkeelle.

Huoli juontaa osin juurensa työkyvyttömyyseläkkeiden rahoituksessa vuoteen 2005 asti käytettyyn omavastuumalliin. Siinä työkyvyttömyyseläketapaukset toivat automaattisesti ylimääräistä kustannusta suurelle työnantajalle. Myös nykyisessä niin sanotussa maksuluokkamallissa suuren työnantajan työntekijöiden työkyvyttömyyseläkkeillä voi olla vaikutusta eläkemaksuun, mutta vaikutus ei ole yhtä suoraviivainen kuin vanhassa mallissa. Mallin tarkoitus on kannustaa suuria työnantajia huolehtimaan työntekijöidensä työkyvystä.

Tämän tietopaketin sisältö

- Kuinka työkyvyttömyyseläkkeet rahoitetaan ja mikä on maksuluokkamallin rooli siinä?

- Miten maksuluokkamalli toimii käytännössä?

- Millaisia työnantajia maksuluokkamalli koskee?

- Miten maksuluokka lasketaan? Vaikuttaako työntekijän ikä?

- Milloin ja miksi maksuluokkamalli rakennettiin?

- Mitä työnantajat ajattelevat mallista?

- Mitkä ovat työkyvyttömyyseläkkeiden kustannukset työnantajille?

- Miten Kevan jäsenyhteisöjen ja valtion eläkejärjestelmien työkyvyttömyyseläkemaksu määräytyy?

1. Kuinka työkyvyttömyyseläkkeet rahoitetaan ja mikä on maksuluokkamallin rooli siinä?

Työkyvyttömyyseläkemenoon varaudutaan työeläkejärjestelmässä osin rahastoimalla. Työeläkeyhtiöt keräävät työeläkemaksut ja maksujen työkyvyttömyysosa käytetään työkyvyttömyyseläkkeiden rahastointiin.

Työeläkeyhtiö maksaa työeläkeyhtiössä vakuutettujen, työkyvyttömyyseläkkeelle jäävien työntekijöiden työeläkkeet. Työkyvyttömyyseläkkeet rahoitetaan työnantajilta ja työntekijöiltä kerätyillä työeläkemaksuilla. Yksityisalojen (TyEL) työkyvyttömyyseläkemenosta reilu puolet katetaan vuosittain aiemmin työeläkerahastoihin rahastoiduista varoista ja niiden tuotoista ja loput suoraan työnantajilta ja työntekijöiltä kerättävillä työeläkemaksuilla.

Työkyvyttömyyseläkkeiden rahoitus suurempien työnantajien osalta perustuu malliin, jossa työeläkemaksuun vaikuttaa suurien työnantajien työntekijöille myönnetyt työkyvyttömyyseläkkeet. Työkyvyttömyyseläketapauksesta ei tule suoraan laskua työnantajalle, jonka palveluksessa työntekijä viimeisimpänä oli, mutta laskennallisesti työkyvyttömyyseläketapaus rasittaa viimeistä työnantajaa, kun sille määritellään maksuluokkaa.

Maksuluokka vaikuttaa puolestaan työnantajan työeläkemaksun tasoon: mitä suurempi maksuluokka, sen korkeampi työeläkemaksu ja päinvastoin.

Maksuluokkamalli koskee vain yksityisalojen työeläkevakuutuksen (TyEL) piirissä olevia suuria työnantajia, joiden työeläkevakuutus on työeläkeyhtiössä ja jotka katsotaan suurtyönantajaksi. Vuonna 2026 yritys katsotaan suurtyönantajaksi, jos sen vuoden 2024 aikana maksamat palkat olivat yhteensä vähintään noin 2,45 miljoonaa euroa.

Kevan jäsenyhteisöjen eläkejärjestelmässä, valtion eläkejärjestelmässä sekä merenkulkijoiden eläkejärjestelmässä on käytössä omat vastaavat mallinsa työkyvyttömyyseläkemaksun määrittelyyn. Kevan jäsenyhteisöjen ja valtion eläkejärjestelmässä käytössä olevaa mallia on kuvattu lyhyesti kohdassa 8. Hankittaessa TyEL-vakuutus eläkesäätiöstä tai -kassasta työkyvyttömyyseläkkeiden kustannukset ovat yhden työnantajan vastuulla tai jaetaan säätiöön tai kassaan kuuluvien työnantajien kesken.

2. Miten maksuluokkamalli toimii käytännössä?

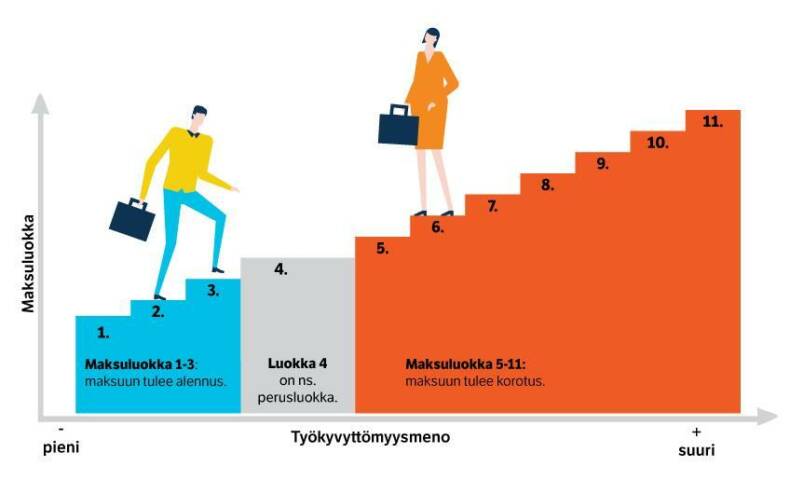

Työkyvyttömyyseläkkeiden rahoitusmallia kutsutaan maksuluokkamalliksi, sillä se perustuu luokkiin tai pikemminkin portaisiin: luokka määräytyy työnantajan työntekijöiden työkyvyttömyyseläkekustannusten perusteella, ja kukin 11 luokasta merkitsee tietyntasoista työkyvyttömyyseläkemaksua. Näin malli vaikuttaa työnantajan koko työeläkemaksun suuruuteen. Maksuluokan suuruus perustuu siihen, että työnantajan työntekijöiden työkyvyttömyyskustannuksia verrataan keskimääräisiin työkyvyttömyyskustannuksiin.

Mallin vaikutus tulee kahta kautta: työnantaja on korkeammassa tai alemmassa maksuluokassa työkyvyttömyyskustannustensa perusteella, ja mitä suurempi työnantaja, sitä täysimääräisempänä malli vaikuttaa.

Malli toimii kahteen suuntaan. Mitä enemmän työkyvyttömyyskustannuksia, sitä korkeampi maksuluokka ja työkyvyttömyyseläkemaksu. Mitä vähemmän työkyvyttömyyskustannuksia, sitä matalampi maksuluokka. Joskus yksi uusi työkyvyttömyyseläke voi nostaa työnantajan uudelle portaalle ja siten nostaa myös työkyvyttömyyseläkemaksua, ei kuitenkaan aina. Maksuluokka muuttuu silloin, kun luokan raja ylitetään tai alitetaan. Tietyssä luokassa (tai portaalla) ollessaan työnantajan maksuluokka muodostuu useista työkyvyttömyyseläkkeistä. Työnantajalle on tärkeää tietää, millainen määrä työkyvyttömyyseläkkeitä nostaisi tai laskisi sen maksuluokkaa.

Pienten ja suurten työnantajien työkyvyttömyysmaksuosan pohjana on sama, keskimääräisten työkyvyttömyyskustannusten mukaan mitoitettu maksu (luokka 4). Sen mukainen maksu pätee kaikkiin pieniin työnantajiin. Luokkaan kuuluu suurin osa suomalaisista yrityksistä.

Alimmillaan työkyvyttömyyseläkemaksu voi suurilla työnantajilla maksuluokkamallin kautta olla kymmenesosa keskimääräisen luokan mukaisesta työkyvyttömyyseläkemaksusta ja suurimmillaan 5,5-kertainen keskimääräiseen luokkaan verrattuna.

Esimerkki:

Yrityksen palkkasumma (eli yhteenlasketut palkat) vuonna 2026 on 5 miljoonaa euroa vuodessa. Jos yritys kuuluisi maksuluokkaan 4, se maksaisi keskimääräistä työkyvyttömyysmaksua 0,8 prosenttia palkkasummasta, mikä tarkoittaa, että yritys maksaisi vuodessa 40 000 euroa työkyvyttömyysmaksuina.

Vertailun vuoksi: Kaikkiaan yritys maksaa työeläkemaksua 855 000 euroa (keskimääräinen työeläkemaksu vuonna 2026 on 24,4 prosenttia, josta työnantajan osuus on keskimäärin 17,1 prosenttia). Samankokoisella yrityksellä maksuluokassa 1 työkyvyttömyysmaksut olisivat noin 0,76 prosenttia palkkasummasta eli 38 000 euroa vuodessa ja luokassa 11 noin 1,0 prosenttia palkkasummasta eli 50 000 euroa.

Maksuvaikutuksen on tarkoitus kannustaa työnantajia pitämään huolta työntekijöiden työkyvystä ja näin ennaltaehkäisemään työkyvyttömyystapauksia. Kaikkia työkyvyttömyyseläkkeitä työnantaja ei voi esimerkiksi työhyvinvointitoimillaan estää, mutta mallin idea pohjautuu kuitenkin tähän perusajatukseen.

3. Millaisia työnantajia maksuluokkamalli koskee?

Vuonna 2026 maksuluokkamalli koskee vain suuria työnantajia, joiden työntekijöiden palkkasummavuonna 2024 ylitti noin 2,45 miljoonaa euroa. Mitä suurempi työnantaja on palkkasummalla mitattuna, sitä enemmän malli vaikuttaa. Ennen vuotta 2025 suurimmilla työnantajilla (esim. vuoden 2024 työkyvyttömyyseläkeosaan vaikuttava palkkasumma 2022 yli noin 36 miljoonaa euroa) koko työkyvyttömyyseläkeosa määräytyi yrityksen maksuluokan perusteella. Maksuluokkamallin uudistuksen myötä maksuluokan painoarvo suurimmillakin työnantajilla pienennee 100 prosentista 60 prosenttiin portaittain vuoteen 2028 mennessä, eli maksuluokan vaikutus TyEL-maksuun pienenee.

Maksuluokkamalli ei koske pieniä työnantajia. Ne maksavat kaikki saman verran eli keskimääräistä (luokan 4 mukaista) työkyvyttömyyseläkemaksua.

Mallin piirissä ovat reilut 4 000 suurinta suomalaista työnantajaa, joista noin 200:lle mallin vaikutus on suurimmillaan. Mallin ulkopuolelle jää kokonsa vuosi lähes 130 000 työnantajaa.

4. Miten maksuluokkamalli lasketaan? Vaikuttaako työntekijän ikä?

Yrityksen maksuluokan määrittely perustuu vertailuun: työnantajan työntekijöiden työkyvyttömyyskustannuksia verrataan keskimääräisiin työkyvyttömyyskustannuksiin. Jos työkyvyttömyyseläkkeitä on keskimääräistä enemmän, maksuluokka on perusluokkaa korkeampi ja jos keskimääräistä vähemmän, maksuluokka on perusluokkaa matalampi. Maksuluokkaa määriteltäessä tarkasteluun otetaan työnantajan työntekijöille myönnetyt työkyvyttömyys- ja osatyökyvyttömyyseläkkeet edellisten kahden vuoden ajalta.

Tarkasteltaessa kustannuksia, joita ikääntyvästä työntekijästä aiheutuu työnantajalle työeläkemaksun muodossa, on syytä kuitenkin ensiksi erottaa kaksi asiaa toisistaan: maksun jakautuminen työnantajan ja työntekijän osuuksiin sekä maksuluokan määräytyminen.

Perusluokkaan eli maksuluokkaan 4 kuuluvat työnantajat maksavat TyEL-perusmaksua eli tasamaksua, jonka määrä on riippumaton vakuutetun iästä. Oli työnantaja missä maksuluokassa vain, työntekijä maksaa aina samansuuruista maksua.

Maksuluokan laskennassa työntekijöiden ikä huomioidaan verrattaessa työnantajan tietyn ikäisten työtekijöiden työkyvyttömyyskustannuksia saman ikäisten keskimääräisiin työkyvyttömyyskustannuksiin (voidaan puhua myös työkyvyttömyysalkavuudesta). Yksittäisen työntekijän ikä ei vaikuta työnantajan maksuluokan suuruuteen, vaan huomio kohdistuu siihen, kuinka paljon työkyvyttömyysalkavuus poikkeaa keskimääräisestä saman ikäisten alkavuudesta.

Perusluokkaan eli maksuluokkaan 4 kuuluvilla työnantajilla työkyvyttömyyseläkkeiden alkavuus on hyvin lähellä keskimääräistä alkavuutta, ja työnantajat maksavat iästä riippumatonta tasamaksua. Korkeammissa maksuluokissa (5-11) työnantajalla on keskimääräistä enemmän työkyvyttömyyseläkekustannuksia ja työnantajan maksu on kaikenikäisistä työntekijöistä korkeampi kuin perusluokassa; maksu nousee iän mukaan erityisesti yli 50-vuotiaista eteenpäin, koska heillä on korkeampi työkyvyttömyysriski. Matalimmissa luokissa taas maksu on kaiken ikäisillä matalampi kuin maksuluokassa 4. Ikä vaikuttaa alla olevan kuvan mukaisesti maksuun.

On kuitenkin huomattava, että vaikka työnantajan maksu vanhemmasta työntekijästä on korkeampi kuin nuoresta, aiheutuu nuoremman henkilön työkyvyttömyyseläkkeestä usein suurempi kustannus ja siten myös suurempi vaikutus maksuluokan laskentaan. Tämä johtuu siitä, vaikka vanhemmalle henkilölle maksettava eläke on todennäköisesti korkeampi kuin nuorelle maksettava, nuoremmalle henkilölle maksetaan eläkettä pidemmän aikaa.

Työnantajan maksuluokkaan vaikuttavien työkyvyttömyyseläkkeiden joukosta poistetaan sellaiset työkyvyttömyystapaukset, joissa työntekijä on palkattu uutena työntekijänä vähintään 55-vuotiaana.

Osatyökykyinen työntekijä ei lähtökohtaisesti vaikuta työnantajan maksuluokkaan. Osatyökykyisellä tarkoitetaan tässä henkilöä, jolla on työ- ja elinkeinotoimiston todistus osatyökykyisyydestä. Tällaisen osatyökykyisen työntekijän siirtyminen työkyvyttömyyseläkkeelle ei vaikuta maksuluokkaan, jos tämä tapahtuu ensimmäisen viiden kalenterivuoden aikana, joina hän on työantajan palveluksessa. Tätä myöhemmin myönnetty työkyvyttömyyseläke sen sijaan vaikuttaa maksuluokkaan.

Maksuluokkamallin vaikuttavien eläkkeiden joukosta poistetaan sellaiset tapaukset, joissa työntekijän työskentely on alkanut työkokeiluna tai oppisopimuskoulutuksena, jotka ovat osa ammatillista kuntoutusta, ja työntekijä on ollut töissä työnantajalla enintään viisi vuotta ennen työkyvyttömyyseläkkeelle jäämistä.

5. Milloin ja miksi maksuluokkamalli rakennettiin?

Työntekijäin eläkelain 169 §:n mukaan vakuutusmaksuja määrättäessä voidaan ottaa huomioon työnantajan toteutunut työkyvyttömyyseläke- ja kuntoutusrahakorvausmeno. Tämä tehdään nykyään maksuluokkamallilla, joka otettiin käyttöön vuonna 2006, kun aiemmin käytössä olleen omavastuumallin tilalle täytyi rakentaa kansainvälisen kirjanpitostandardin mukainen malli. Samalla haluttiin luoda malli, joka kannustaisi yrityksiä vähentämään työkyvyttömyyseläkemenoja ja olisi sen piirissä oleville työnantajille tasapuolinen.

Vuoteen 2005 asti käytössä ollut omavastuumalli tarkoitti käytännössä, että suurelle työnantajalle seurasi jokaisesta uudesta myönnetystä työkyvyttömyyseläkkeestä lisämaksu, joka oli suuruudeltaan työkyvyttömyyseläkkeen kustannusten suuruinen.

Lisäksi vanhassa mallissa perustyökyvyttömyysmaksu oli ikäsidonnainen siten, että iäkkäämpien työeläkemaksu oli korkeampi. Malli oli omiaan luomaan käytäntöä siihen, että iäkkäämpää henkilöä ei kannattanut palkata, ainakin jos katsoi vain työeläkemaksun kustannuksia.

Maksuluokkamalliin on tehty tarkennuksia. Vuoden 2024 alussa voimaan astuneissa muutoksissa selkeytettiin muun muassa varttuneempien sekä ammatillisessa kuntoutuksessa olevien työntekijöiden palkkaamiseen liittyviä kysymyksiä työnantajien kannalta. Tarkennuksiin on lukeutunut myös se, että lyhyet työsuhteet vaikuttavat nykyistä harvemmin maksuluokkaan. Lisäksi suurten työnantajien maksuluokkavaikutusta alennetaan asteittain.

6. Mitä työnantajat ajattelevat mallista?

Eläketurvakeskuksen vuonna 2017 laatiman tutkimuksen (Työkyvyttömyyseläkkeiden maksuluokkamallin toimivuus ja kannustinvaikutukset) mukaan suurista työnantajista 60 prosenttia kannattaa työkyvyttömyyseläkkeiden nykyistä rahoitusmallia eli maksuluokkamallia. Sitä pidetään tarkoituksenmukaisena ja toimivana.

Enemmistö kuitenkin kokee mallilla olevan vaikutuksia rekrytointipäätöksiin: ne välttävät rekrytoimasta henkilöitä, joilla on kohonnut työkyvyttömyysriski, koska pelkäävät työkyvyttömyyseläkkeistä aiheutuvia kustannuksia. Kritiikkiä tutkimukseen osallistuneet työnantajat antoivat mallin monimutkaisuudesta ja yleisemmin vähäisistä vaikutusmahdollisuuksista työkyvyttömyystapausten ennaltaehkäisyyn.

7. Mitkä ovat työkyvyttömyyseläkkeiden kustannukset työnantajille?

- Yksityisillä aloilla (TyEL) maksettiin vuonna 2024 työkyvyttömyyseläkkeitä 1,2 miljardia euroa. Kaikkiaan työeläkkeitä maksettiin yksityisillä aloilla 22,9 miljardia.

- Työkyvyttömyyseläkemenosta (TyEL) reilu puolet katetaan vuosittain työeläkerahastoista ja niiden tuotoista ja loput suoraan työnantajilta ja työntekijöiltä kerättävillä työeläkemaksuilla (ns. tasausmaksulla). Vuonna 2024 varoista ja niiden tuotoista katettiin lähemmäs 0,61 miljardia euroa eli 50 prosenttia. Vertailun vuoksi: koko 22,9 miljardin yksityisalojen työeläkemenosta 5,2 miljardia eli vajaa neljännes katettiin rahastoista ja niiden tuotoista.

- Maksuluokkamallin piirissä olevat työnantajat maksoivat vuonna 2024 työkyvyttömyyseläkemaksuja yhteensä 0,37 miljardia euroa. Kaikkiaan ne maksoivat eläkemaksuja 11,9 miljardia euroa.

- Kaiken kaikkiaan yksityisten alojen (TyEL) yritykset (mukaan lukien pienet) maksoivat vuonna 2024 työkyvyttömyyseläkemaksuja yhteensä yli 0,5 miljardia. Kaikkiaan eläkemaksuja kerättiin työnantajilta ja työtekijöiltä yhteensä noin 17,8 miljardia.

- Suurimmat työkyvyttömyyseläkemaksut ovat kuljetus- ja varastointialalla (Eläketurvakeskus: Yritysten työeläkemaksut vuonna 2024).

Lähde: Eläketurvakeskus

8. Miten Kevan jäsenyhteisöjen ja valtion eläkejärjestelmien työkyvyttömyyseläkemaksu määräytyy?

Kevan jäsenyhteisöjen ja valtion eläkejärjestelmässä työkyvyttömyyseläkemaksu on osa palkkaperusteista eläkemaksua. Työkyvyttömyyseläkemaksu määräytyy osin vastaavasti kuin TyEL:ssä ja keskimääräinen työkyvyttömyyseläkemaksu vastaa TyEL-maksun arvioitua työkyvyttömyysosaa.

Vastaavasti kuin TyEL:ssä työkyvyttömyysmaksu on työnantajakohtainen ja riippuu työnantajan kahden vuoden takaisesta palkkasummasta. Palkkasumma määrittelee myös työnantajan työkyvyttömyyseläkemaksun omavastuuasteen. Omavastuuaste vaikuttaa siihen, kuinka suuri osuus työkyvyttömyyseläkemaksusta määräytyy oman työkyvyttömyysriskin perusteella ja kuinka suuri osa keskimääräisen työkyvyttömyyseläkemaksun mukaan. Vuoden 2025 maksua laskettaessa osittain omavastuisten työnantajien palkkasumma vuodelta 2023 on noin 2,34 – 37,39 miljoonaa euroa. Ylärajan ylittävät työnantajat ovat täysin omavastuisia, kun taas alarajan alle jäävät ei-omavastuiset työnantajat maksavat keskimääräistä työkyvyttömyyseläkemaksua.

Omavastuisten työnantajien työkyvyttömyysriskikerroin riippuu työnantajan vastuulla olevien Kevassa maksussa olevien täysien työkyvyttömyyseläkkeiden ja kuntoutustukien määrästä. TyEL:n portaittaista maksuluokkakerrointa vastaava työkyvyttömyysriskikerroin on kuitenkin portaaton.

Uusi työkyvyttömyyseläke vaikuttaa työnantajan työkyvyttömyysriskikertoimeen vasta, jos työnantajakohtaisia ansioita on ollut eläkkeen alkamista edeltävää vuotta edeltävien kahden kalenterivuoden aikana vähintään 11 145,91 euroa (vuoden 2025 tasossa).

Erona TyEL:n työkyvyttömyysmaksuun on, että työkyvyttömyyseläkemaksuun vaikuttavat täydet työkyvyttömyyseläkkeet ja kuntoutustuet. Kevan jäsenyhteisöjen ja valtion eläkejärjestelmissä on lisäksi osatyökyvyttömyyshyvitys eli työkyvyttömyyseläkkeen alkamista välittömästi edeltävien 24 kk aikana maksettu osatyökyvyttömyyseläke- ja osakuntoutustukimeno vähentää kustannusvaikutusta.

Kevan jäsenyhteisöjen ja valtion eläkejärjestelmässä esimerkiksi työnantajan vuoden 2026 työkyvyttömyyseläkemaksuun vaikuttavat:

- vuoden 2024 palkkasumma, joka määrittelee työnantajan omavastuuasteen

- vuosina 2023-2024 alkaneet täydet työkyvyttömyyseläkkeet ja kuntoutustuet vaikuttavat työkyvyttömyyseläkeriskikertoimeen

- vuosien 2020-2022 ansioiden perusteella kohdennetaan työkyvyttömyyseläkekustannukset työnantajille