Takaisinlainaus

Työeläkevakuutuksen ottaneella yrityksellä on oikeus lainata omalta työeläkeyhtiöltään tai eläkesäätiöltään takaisin rahaa, jota eläkerahastoihin kertyy sen maksamista eläkemaksuista.

Näillä työeläkevarojen takaisinlainoilla oli työeläkejärjestelmän ensimmäisinä vuosikymmeninä 1960-luvulta aina 1990-luvun alkuun asti merkittävä rooli yritysten rahoituksessa. Yritysten rahoitusmahdollisuuksien monipuolistuessa TyEL-takaisinlainaus lähti laskuun. Vuoden 2008 finanssikriisistä sekä koronapandemian ajasta tiedämme, että rahoitusmarkkinoiden poikkeusoloissa takaisinlainojen kysyntä voi kasvaa.

Tämän tietopaketin sisältö

- Mitä TyEL-takaisinlainaus tarkoittaa?

- Kuinka paljon TyEL-takaisinlainaa voi saada?

- Mitkä ovat TyEL-takaisinlainan muut ehdot?

- Miten TyEL-takaisinlainauksen ehdot ovat muuttuneet?

- Minkä verran TyEL-takaisinlainausta on käytetty?

- Kuinka paljon TyEL-takaisinlainausta käytettiin finanssikriisissä?

- Mikä on TyEL-takaisinlainauksen merkitys tänä päivänä, esimerkiksi koronavirusepidemian kaltaisessa tilanteessa?

1. Mitä TyEL-takaisinlainaus tarkoittaa?

Työeläkevakuutuksen ottaneella työnantajalla on oikeus lainata takaisin omalle työeläkeyhtiölleen tai eläkesäätiölleen maksamiaan työeläkemaksuja. Siitä myös nimitys takaisinlaina ja myös termiä vakuutusmaksulaina on käytetty. Lainausmahdollisuus koskee osaa maksujen rahastoitavasta osuudesta. Tämä rahastoitujen työeläkevarojen takaisinlainaus on ollut osa työeläkejärjestelmää sen perustamisesta eli 1960-luvulta lähtien.

Takaisinlainaus koskee kaikkia vakuutuksenottajia, siis työnantajia, jotka ovat ottaneet TyEL-vakuutuksen eli vakuuttaneet työntekijänsä yksityisalojen työntekijöiden eläkelain TyEL:n mukaan. Takaisinlainausoikeus koskee työnantaja-asiakkaita yhtiö- tai yhteisömuodosta riippumatta, mutta tekstissä käytämme yksinkertaisuuden vuoksi jatkossa termiä yritys, työnantaja tai työnantaja-asiakas.

Takaisinlaina haetaan siltä eläkeyhtiöltä, jolle yritys maksaa työntekijöidensä eläkemaksut. Takaisinlainausoikeus on myös eläkesäätiöiden työnantaja-asiakkailla.

2. Kuinka paljon TyEL-takaisinlainaa voi saada?

Takaisinlainausmahdollisuus koskee osaa työeläkemaksujen rahastoitavasta osuudesta. Työnantajien ja työntekijöiden maksamista eläkemaksuista osa menee juokseviin eläkkeisiin ja osa rahastoidaan. Eläkemaksuista kertyy siis jatkuvasti lisää varoja eläkerahastoihin. Samaan aikaan eläkerahastoja myös käytetään jatkuvasti osittain eläkkeiden maksamiseen. Työnantajalla on oikeus lainata osa kertyneestä eläkerahastosta. Työnantajan lainaoikeus ei koske työntekijöiden maksuosuudesta muodostuvaa eläkerahastoa. Tämä pätee sekä työeläkeyhtiöiden että eläkesäätiöiden työnantaja-asiakkaisiin.

Työeläkeyhtiöiden työnantaja-asiakkaiden takaisinlainan määrästä on sovittu työntekijän eläkelain TyEL:n vakuutusehdoissa. Työntekijän eläkelain (TyEL) mukaisen vakuutuksen laskuperusteissa määritetään työnantajan ja työntekijän eläkemaksuista kertyneiden rahastojen määrät. TyEL-takaisinlainan suuruus riippuu siis maksettujen eläkemaksujen määrästä: mitä enemmän yritys on maksanut eläkemaksuja, sitä suuremman määrän lainaa saa. Määrälle voi lisäksi olla yhtiökohtaisia rajoituksia.

Lisäksi työeläkeyhtiöllä on oikeus rajoittaa takaisinlainan määrää maksuvalmiutensa tai vakavaraisuutensa varmistamiseksi. Vakavaraisuuspääoman avulla työeläkevakuuttajat varautuvat sijoitustoiminnan ja vakuutusliikkeen riskeihin. Huhtikuun 2020 alusta alkaen, koronavirusepidemian myötä, lisättiin vakuutusehtoihin mahdollisuus rajoittaa takaisinlainausta myös maksuvalmiuden turvaamiseksi. Työeläkeyhtiöllä on oikeus rajoittaa lainan määrää siten, että se on vuoden aikana enintään 10 prosenttia yrityksen nostamatta olevan rahasto-osuuden määrästä.

Työmarkkinajärjestöjen tammikuussa 2025 tekemän eläkeuudistussopimuksen mukaan 1.1.2026 alkaen otettavia uusia takaisinlainoja on tarkoitus rajata siten, että työeläkeyhtiöiden vakuutuksenottajakohtainen takaisinlainausoikeus on enintään 10 miljoonaa euroa. Lisäksi maksuvalmiutensa tai vakavaraisuutensa varmistamiseksi työeläkeyhtiö voi myös rajoittaa takaisinlainausoikeutta siten, että lainattava määrä on 12 kuukauden aikana enintään 10 prosenttia vakuutuksenottajan kulloinkin nostamatta olevan takaisinlainausoikeuden määrästä. Nämä aiotut edellä mainitut rajoitukset vaativat muutoksia sosiaali- ja terveysministeriön hyväksymien TyEL-vakuutusehtojen 12 pykälään. Tarvittavat muutokset on tarkoitus tehdä eläkeuudistussopimuksen mukaan mahdollisimman nopeasti.

Eläkesäätiöiden takaisinlainaustoimintaan pätevät monelta osin TyEL-vakuutusehtoja vastaavat säännöt. Niistä on säädetty eläkesäätiölaissa. Eläkesäätiön työnantaja-asiakas voi vakuutta vastaan takaisinlainata kaikki ne työnantajamaksuista kertyneet varat, joita eläkesäätiö ei välittömästi tarvitse eläke- ja muiden etuuksien maksamiseen ja toimintakuluihin.

3. Mitkä ovat TyEL-takaisinlainan muut ehdot?

Työeläkeyhtiöiden työnantaja-asiakkaiden takaisinlainan ehdoista on sovittu työntekijän eläkelain TyEL:n vakuutusehdoissa. TyEL-takaisinlainan ehtoja ja koron määräytymistä on muutettu jonkin verran vuosien aikana. Siksi eri aikoina nostetuilla lainoilla on erilaiset ehdot ja myös käytettävä korko on erilainen. Seuraavassa kuvatut ehdot koskevat vuodesta 2020 lähtien otettuja takaisinlainoja. Ne ovat olleet voimassa pääperiaatteiltaan vuodesta 2009 ja ovat kaikilla työeläkeyhtiöillä pääosin samat. Takaisinlainan ehdot on määritelty työntekijän eläkelain (TyEL) mukaisen vakuutussopimuksen vakuutusehdoissa sekä sosiaali- ja terveysministeriön hyväksymissä laskuperusteissa.

Lainausoikeus on voimassa niin kauan kuin yrityksen TyEL-vakuutus on voimassa. Takaisinlainauksen ehtona on aina vakuus. Vakuutena voivat olla esimerkiksi pankin, Finnveran tai Vakuutusosakeyhtiö Garantian takaus.

Laina-aika on 1–10 vuotta, mikä tekee rahoituksesta pitkäaikaista. Laina maksetaan pääsääntöisesti takaisin tasalyhenteisesti kaksi kertaa vuodessa. Jos yritys päättää maksaa lainan osittain tai kokonaan ennen laina-ajan päättymistä, työeläkevakuuttajalla on oikeus periä jäljellä olevaan laina-aikaan ja korkotason muutokseen perustuva korvaus ennenaikaisesta takaisinmaksusta.

Eri aikoina nostetuilla lainoilla käytettävä korko on erilainen. Tällä hetkellä TyEL-takaisinlainan korko muodostuu viitekorosta ja siihen lisättävästä vakuuden ja laina-ajan pituuden mukaan määräytyvästä korkomarginaalista. Viitekorko on työntekijän eläkelain mukaisen vakuutuksen laskuperusteissa määritelty TyEL-viitekorko lisättynä 0,3 prosenttiyksiköllä. TyEL-korot ovat vakuutusosakeyhtiö Garantian julkisesti noteeraamia markkinakorkoja ja ne voi tarkistaa muun muassa Garantian verkkosivulta. Laina-ajan pituus lisättiin ehtoihin takaisinlainan koron korko-marginaalin määräytymiseen vaikuttavana tekijänä huhtikuun 2020 alusta alkaen, koronavirusepidemian myötä.

Eläkesäätiöiden työnantaja-asiakkaiden takaisinlainan ehtoihin pätevät monelta osin TYEL-vakuutusehtoja vastaavat säännöt, joista on säädetty laissa eläkesäätiöistä ja eläkekassoista. Lainan korkona on vähintään sama kuin eläkevastuun laskemisessa käytettävä korko, niin sanottu perustekorko.

4. Miten TyEL-takaisinlainauksen ehdot ovat muuttuneet?

Takaisinlainausjärjestelmää on uudistettu vuosikymmenten saatossa. Muutosten taustalla on ollut yhtäältä tavoitteena säilyttää takaisinlaina yhtenä yritysrahoituksen kanavana ja toisaalta kehittää sitä osana työeläkejärjestelmää siten, että eläkkeiden rahoitus on vakaalla pohjalla. Merkittävimmät muutokset ovat kohdistuneet lainan korkoon.

Vuodesta 2009 lähtien työeläkeyhtiöiden työnantaja-asiakkaiden takaisinlainauksessa käytettävää TyEL-viitekorkoa määrättäessä on otettu huomioon kaikkien euroalueen valtioiden viitelainat. Alun perin takaisinlainausjärjestelmässä käytettiin korkona laskuperustekorkoa, mutta vuoden 1996 jälkeen lainakoroksi vaihdettiin markkinaehtoisesti määräytyvä TEL/TyEL-viitekorko (TEL voimassa olleen TEL-eläkelain mukaisesti ja TyEL vuodesta 2007, jolloin eläkelakeja yhdistettiin TyEL-eläkelaiksi). Ennen vuotta 2009 TEL-TyEL-viitekoron tasoon vaikuttivat ajanhetkestä riippuen Euribor-korot ja Saksan valtion viitelainat tai Suomen valtion velkakirjat.

Vuoden 2016 alusta laskuperusteisiin lisättiin määre, että TyEL-viitekorko on aina vähintään nolla. Tätä ennen TyEL-viitekorko oli saanut negatiivisia arvoja eräillä laina-ajoilla, mikä ei ollut tarkoituksenmukaista.

Työmarkkinajärjestöjen tammikuussa 2025 tekemän eläkeuudistussopimuksen mukaan 1.1.2026 alkaen otettavia uusia takaisinlainoja on tarkoitus rajata. Tarvittavat muutokset vaativat muutoksia sosiaali- ja terveysministeriön hyväksymien TyEL-vakuutusehtojen 12 pykälään. Eläkeuudistussopimuksen mukaan muutokset on tarkoitus tehdä mahdollisimman nopeasti.

5. Minkä verran TyEL-takaisinlainausta on käytetty?

Takaisinlainaus työeläkejärjestelmän ensimmäisinä vuosikymmeninä

Työeläkejärjestelmää perustettaessa työnantajat vaativat, että työeläkkeistä kertyvää maksutuloa käytetään myös yritysten rahoitushuoltoon takaisinlainoina ja sijoituslainoina. Työeläkejärjestelmän ensimmäisinä vuosikymmeninä työeläkevarojen takaisinlainausjärjestelmä olikin tärkeä osa yritysten rahoitusta, sillä muita rahoitusvaihtoehtoja ei ollut yhtä helposti saatavilla.

Aina 1990-luvun alkuun asti TEL-takaisinlainaus (nimeltään TEL silloin voimassa olleen TEL-eläkelain mukaisesti) oli ylivoimaisesti yleisin eläkevarojen sijoitustapa. Työeläkevakuuttajien näkökulmasta takaisinlainaus oli yksi harvoista sijoitusvaihtoehdoista, sillä sijoitustoimintaa säänneltiin voimakkaasti. Suurin osa sijoituksista oli takaisinlainaa ja loput käytännössä sijoituslainaa tai kiinteistösijoituksia samoille asiakasyrityksille. Esimerkiksi vielä 1980–luvulla takaisinlainat olivat työeläkeyhtiöiden suurin yksittäinen sijoitusluokka. Yritysten näkökulmasta rahoitusvaihtoehtoja oli rajallisesti. Takaisinlainojen suosioon vaikuttivat lisäksi nopea inflaatio ja alhainen lainakorko.

1990-luvun alku käännekohtana

Takaisinlainaus alkoi vähentyä nopeasti 1990-luvulla rahoitusmarkkinoiden sääntelyn vapautumisen myötä. Yrityksille tämä merkitsi aiempaa enemmän rahoitusvaihtoehtoja ja työeläkevakuuttajille sijoituskohteita.

Myös 1990-luvun pankkikriisi vähensi merkittävästi takaisinlainojen kysyntää. Heti kriisin iskettyä takaisinlainauksen suosion lasku johtui osittain siitä, että syvän laman takia kysyntä notkahti ja yrityksissä ei tehty investointeja, joihin lainaa olisi tarvittu. Lisäksi takaisinlainojen ehdot olivat varsin tiukat: monelle yritykselle vakuuksien saaminen huonossa talouden tilanteessa oli vaikeaa. Kriisin jälkeen taas yrityksillä oli enemmän rahoitusvaihtoehtoja, sillä kriisin myötä pankkimarkkinat muututtuivat merkittävästi, sääntely väheni ja ulkomainen lainanotto mahdollistui.

2000-luvulla tasaista laskua ja finanssikriisi

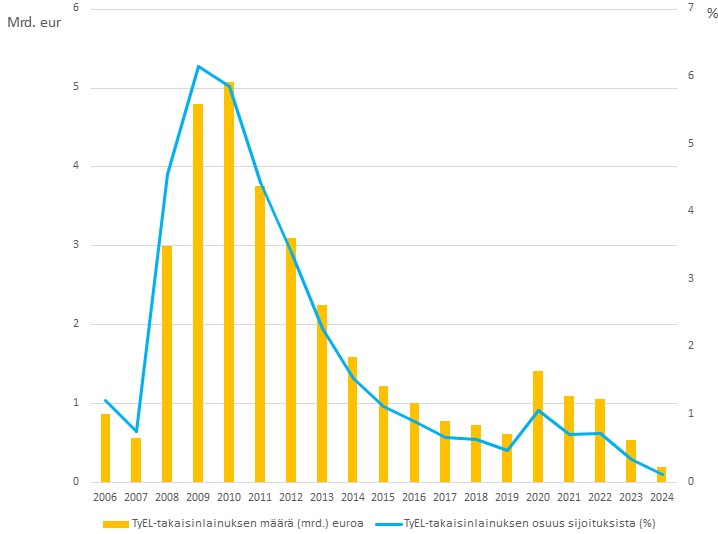

2000-luvulla takaisinlainaus väheni tasaista tahtia ja oli jo hiljalleen poistumassa rahoitusmarkkinoilta. Takaisinlainauksen kehitys on nähtävissä työeläkeyhtiöiden sijoituskannan kehityksestä. Takaisinlainojen osuus yhtiöiden kaikista sijoituksista laski 2000-luvulla alle prosenttiin (0,8 prosenttia vuonna 2007). Euromääräisesti takaisinlainoja vuonna 2007 oli lähes 560 miljoonaa.

Vuonna 2008 alkanut finanssikriisi kuitenkin muutti yritysten rahoitusnäkymiä nopeasti. Ennen kriisiä yritykset saivat lainaa kohtuulliseen hintaan eikä tarvetta ollut turvautua takaisinlainoihin. Kriisin myötä takaisinlainojen suosio kasvoi voimakkaasti lyhyessä ajassa. Toisin kuin 1990-luvun lamassa, yritykset edelleen kaipasivat rahoitusta investointeihinsa. Haaste oli finanssisektorilla, jossa kriisin myötä rahoituksen saatavuus väheni ja hinta nousi. Yritykset saivat työeläkerahaa helpommin ja halvemmalla kuin muuta rahoitusta. Korkeimmillaan takaisinlainauksen prosenttiosuus sijoituksista oli vuonna 2009: 6,1 prosenttia. Euromääräisesti takaisinlainojen määrä ylitti seuraavana vuonna 5 miljardia.

Kun rahoitusjärjestelmä rauhoittui, takaisinlainojen kysyntä hiipui jälleen. Rahoitusmarkkinoiden normaalioloissa TyEL–takaisinlainat ovat yrityksille yksi rahoituslähde muiden joukossa. Tänä päivänä TyEL-takaisinlainaus on euromäärillä ja prosenteilla (osuus sijoitetuista eläkevaroista) mitattuna vähäisempää kuin koskaan aikaisemmin. Vuoden 2024 loppuun mennessä lainojen osuus on 0,1 prosenttia kaikista sijoituksista, euromääräisesti 190 miljoonaa.

6. Kuinka paljon TyEL-takaisinlainausta käytettiin finanssikriisissä?

Vuonna 2008 alkanut finanssikriisi kasvatti takaisinlainojen määrää nopeasti. Niiden osuus jäi kuitenkin korkeimmillaankin kuuteen prosenttiin kaikista sijoituksista (6,1 prosenttia vuonna 2010). Euromääräisesti takaisinlainoissa oli enimmillään vuonna 2010 hieman yli 5 miljardia euroa.

Vuoden 2008 finanssikriisi näkyi takaisinlainojen kysynnässä, sillä kriisi oli finanssisektorivetoinen eli se iski yritysten saaman rahoituksen saatavuuteen ja hintaan. Rahoituksen saatavuus väheni ja hinta nousi. Kysyntä ja yritysten tarve pääomalle investointeja varten eivät notkahtaneet kuten 1990-luvun lamassa. Takaisinlainat olivat monelle yritykselle helpommin ja halvemmalla saatavissa kuin muu rahoitus, ja osa työeläkevakuuttajien asiakasyrityksistä tarttui mahdollisuuteen.

Takaisinlainojen kysyntä hiipui jälleen, kun rahoitusjärjestelmä rauhoittui. Vuoden 2019 loppuun mennessä lainojen osuus laski 0,5 prosenttiin työeläkeyhtiöiden kaikista sijoituksista.

7. Mikä on TyEL-takaisinlainauksen merkitys tänä päivänä, esimerkiksi koronavirusepidemian kaltaisessa tilanteessa?

Rahoitusmarkkinoiden normaalioloissa TyEL–takaisinlainat ovat yrityksille yksi rahoituslähde muiden joukossa. Sijoituslainat ovat olleet toinen työeläkeyhtiöiden yrityksille tarjoama rahoitusmuoto. Sijoituslainat ovat työeläkevakuuttajilta nostettuja velkakirjalainoja, samankaltaisia kuin pankkien myöntämät, jolloin korko ja laina-aika vaihtelevat käyttötarkoituksen mukaan.

TyEL-takaisinlainauksen kysyntä heijastelee rahoitusmarkkinoiden tilannetta ja yleistä korkotasoa. Jos rahoitusmarkkinoilla esiintyy häiriöitä ja yritysten rahoituksen saanti vaikeutuu, takaisinlainan kysyntä lisääntyy. TyEL–takaisinlainaustoiminta on ollut 2000-luvulla aktiivisinta rahoitusmarkkinoiden häiriöaikoina eli finanssikriisin alettua vuonna 2008.

Koronavirusepidemia ja finanssikriisi poikkeavat toisistaan merkittävästi yritysten rahoitusmahdollisuuksien näkökulmasta. Finanssikriisiin verrattuna pankkisektorin tilanne on toistaiseksi pysynyt hyvänä ja siten rahoitusta yrityksille on saatavilla sieltäkin.

Koronavirusepidemian talousvaikutukset muistuttavat enemmän 1990-luvun kriisiä, jossa yritykset joutuivat vaikeuksiin laman ja kysynnän notkahtamisen takia. Epidemian aiheuttaminen vaikutusten lopullinen mittaluokka ja aikajänne selviävät vasta myöhemmin.