Vain rahastointi helpottaisi yrittäjäeläkkeiden rahoitushaastetta – muttia on monta

Yrittäjän eläkelain (YEL) muutoksen jälkimainingeissa on alettu puhua siitä, että olisi syytä selvittää rahastoinnin aloittamista yrittäjäeläkkeitä varten. Miksi rahastointia ehdotetaan? Mitä se ylipäätään tarkoittaisi? Mitä on syytä tietää työeläkejärjestelmästä, jos haluaa pohtia YEL-rahastointia? Yhteiskuntavaikuttamisen päällikkömme Janne Pelkonen vastaa.

YEL tarkentui vuoden alusta. Lakimuutoksen olennaiset faktat ja aikataulut löydät jutustamme YEL päivittyi, mikä muuttui? Nyt paneudumme YEL:n rahoitukseen ja erityisesti rahastointiin, joka oli esillä, kun eduskunnan sosiaali- ja terveysvaliokunta käsitteli lakia. Valiokunnan mietintö on luettavissa eduskunnan verkkosivuilla. Rahastointi on noussut esille myös työeläkealan puheenvuoroissa:

– Yrittäjien eläkerahastoinnin aloittamista kannattaisi ainakin selvittää, summasi Pelkonen jo vuoden alussa Helsingin Sanomien Vieraskynässä.

– Jos yrittäjäeläkkeitä varten saataisiin kerättyä rahastoja, nyt voimakkaassa kasvusuunnassa olevaa valtion osuutta voitaisiin hillitä pitkällä aikavälillä, toteaa hän nyt.

Yrittäjäeläkkeiden rahoitusta on tärkeä vahvistaa, sillä kyse on kasvavasta työn muodosta.

– Yrittäjien määrä on pysynyt vakaana ja yrittäjyys on saanut paljon uusia muotoja koko 2000-luvun, kun taas esimerkiksi maatalousyrittäjien määrä on vähentynyt. Yksinyrittäjien, itsensätyöllistäjien ja pienyrittäjien osuus yrittäjistä on kasvanut merkittävästi. Tämän takia yrittäjän eläke- ja sosiaaliturvaa on tärkeää kehittää, sanoo Pelkonen.

Yksinyrittäjien määrä on kahdessa vuosikymmenessä kasvanut 70 000–80 000 hengellä. Yrittäjien määrä yhteensä on pysytellyt 330 000–340 000 välillä. Heistä YEL-vakuutuksen piirissä on ollut noin 60 prosenttia. Lopuilla YEL-työtulo on jäänyt alle vakuuttamisvelvollisuuden rajan.

Tausta: Rahastointi vahvistaa rahoituksen kestävyyttä

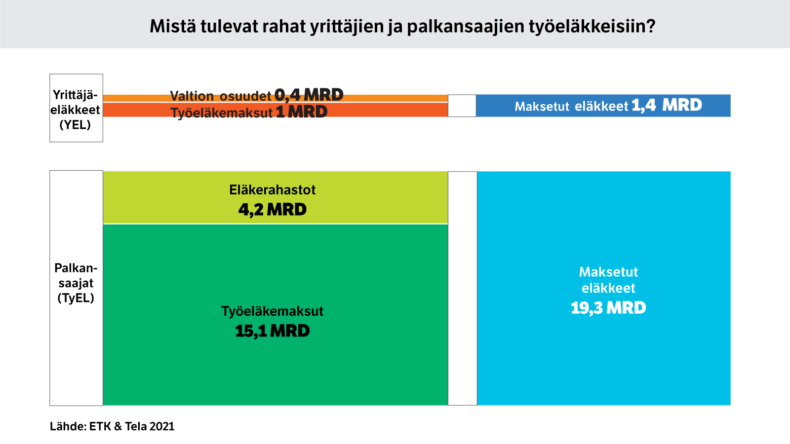

Kuinka yrittäjäeläkkeet rahoitetaan? Kysymystä saattaa entisestään hämmentää se, että työeläkejärjestelmä on eläkkeen saantivaiheessa niin yrittäjälle kuin palkansaajalle ihastuttavan yksinkertainen. Eläke maksetaan yhdeltä luukulta, olitpa sitten ollut yrittäjänä, julkisella sektorilla tai yksityisellä sektorilla tai kaikkea näitä urasi eri vaiheissa. Työeläkealalla tätä kutsutaan viimeisen laitoksen periaatteeksi.

Yrittäjien ja palkansaajien eläkejärjestelmien iso ero on rahoituksen lähteissä. Niitä on kummassakin järjestelmässä kaksi:

- Kaikki yrittäjiltä vuosittain kerättävät eläkemaksut menevät suoraan eläkkeellä olevien yrittäjien eläkkeisiin. Näin kertyvä rahoitus ei kuitenkaan riitä. Puuttuvan osan maksaa valtio.

- Myös palkansaajilla vuosittain kerättävät maksut menevät pääosin maksussa oleviin eläkkeisiin. Ero on siinä, että siivu on aina laitettu jemmaan eläkerahastoihin. Maksutulo ei riitä kattamaan eläkemenoa. Puuttuva osa tulee rahastoista ja niiden tuotoista.

Järjestelmien rahoituskuvioiden välinen ero on isoa asia, kun nähdään, mihin vuosikymmeniä sitten tehdyt ratkaisut ovat johtaneet.

- Yrittäjäeläkkeissä rahoituksen alijäämää on ollut käytännössä koko järjestelmän olemassaoloajan 1970-luvulta asti. Paikkaajaksi valikoitui aikanaan kolmikantaisessa komiteatyössä ja lopulta eduskunnassa valtio, jonka osuus rahoituksesta on vuosien mittaan kasvanut merkittävästi. Vielä vuosikymmen sitten valtion osuus oli alle 100 miljoonaa euroa. Tämä oli alle 10 prosenttia koko eläkepotista eli maksetuista yrittäjäeläkkeistä, joita oli yksi miljardi. Viime vuonna osuus oli 400 miljoonaa, joka oli 30 prosenttia reilusta 1,4 miljardin kokonaispotista. Ennusteiden mukaan valtion osuuden kasvu jatkuu seuraavalla vaalikaudella noin 600 miljoonaan euroon.

- Palkansaajien eläkejärjestelmässä tapahtui oma käänteensä 2010-luvulla. Maksutulo ei enää vuosiin ole riittänyt kattamaan maksussa olevia eläkkeitä. Varoja ja sijoitustuottoja käytetään eläkkeiden maksuun. Todellinen valinnan paikka oli kuitenkin jo kauan ennen sitä 1960-luvulla, jolloin osittainen rahastointi päätettiin aloittaa. Sittemmin työeläkevarat kokonaisuudessaan ovat kasvaneet yli 230 miljardiin. Siinä on sukanvartta maan bruttokansantuotteen verran.

Kun vertaillaan yrittäjien ja työntekijöiden eläkejärjestelmiä, huomio kannattaa kohdistaa työntekijöissä yksityisalojen järjestelmään (TyEL), jonka eläkemaksu on sama kuin YEL:n. Yksityisalojen palkansaajien eläkkeitä varten rahastoja on 150 miljardia. Yrittäjä- ja palkansaajaeläkkeiden rahavirtoja voit tutkia tarkemmin kuvasta alla.

– Rahastoinnista on tullut yhä tärkeämpi tekijä palkansaajien työeläkkeiden turvaamisessa, kun työikäiset ikäluokat ovat pienentyneet kiihtyvällä vauhdilla. Rahastojen ansiosta eläkemaksu voidaan pitää alempana kuin mitä eläkemenot edellyttäisivät, Pelkonen kertoo.

Rahastointi alkaa kuulostaa houkuttelevalta vaihtoehdolta myös yrittäjien eläketurvalle.

Lähde: ETK & Tela, vuoden 2021 tiedot.

Vain rahastointi helpottaisi rahoitushaastetta

– Syitä yrittäjäeläkkeiden rahoitusvajeeseen on kaksi: rahastoinnin puuttuminen ja alivakuuttaminen, summaa Pelkonen.

Alivakuuttaminen tarkoittaa yksittäisen yrittäjän kohdalla sitä, että yrittäjä on maksanut liian vähän eläkemaksuja suhteessa työpanokseensa. YEL-vakuutusta otettaessa tai tarkistettaessa tämä panos määritellään työtulon käsitteen avulla. Yrittäjien eläketurvajärjestelmälle alivakuuttaminen tarkoittaa, että järjestelmään on virrannut liian vähän tuloa maksussa olevien eläkkeiden kattamiseksi.

– Jos yrittäjien työtulot olisivat nykyistä oikeammalla tasolla, se pienentäisi rahoitusvajetta nyt ja seuraavan noin 50 vuoden sisällä, kuvaa Pelkonen tuoreen lakimuutoksen vaikutuslaskelmien pohjalta.

Todella pitkällä aikavälillä oikein mitoitetut YEL-vakuutukset tarkoittavat myös parempia eläkekarttumia eli myös eläkevastuut kasvavat.

Pelkonen muistuttaakin, että yrittäjäeläkkeiden kehittämisessä rahoitusvaje ei ole ollut ainoa syy taklata alivakuuttamista. Kyse on ennen kaikkea yrittäjän eläke- ja sosiaaliturvan tasosta sekä työnteon tasavertaisista edellytyksistä.

– Vuoden alussa voimaantullut lakimuutos ei yrittäjäeläkkeiden rahoitusvajetta ratko. Vaikka alivakuuttaminen saataisiin poistettua kokonaan, se ei yksin ratkaisisi yrittäjäeläkkeiden rahoitusvajetta. Rahastointi olisi tehokas ratkaisu, mutta siihen liittyy monta isoa muttaa, toteaa Pelkonen.

Vaihtoehtoja on muutamia

Valtion osuudessa on kyse veronmaksajan kukkarosta, mistä päästäänkin rahastointikysymyksen pulmiin. Jostakin pitäisi saada alkupääoma. Rahastoinnin hyötyjä taas nautitaan vasta vuosikymmenien päästä. Vertailun vuoksi: palkansaajien eläkejärjestelmässä työ aloitettiin 60 vuotta sitten, sen hedelmiä korjataan nyt.

– Fakta on, että vuosikymmeniä sitten tehdyt valinnat vaikuttavat vahvasti työeläkkeen kaltaisissa sosiaaliturvajärjestelmissä. Ne vaikuttavat siihen, millaiset kehittämisen vaihtoehdot ovat ylipäätään mahdollisia, Pelkonen kuvaa.

Tutkimuksessa puhutaan polkuriippuvuudesta.

Kysymys YEL-rahastoinnin kustannuksista ja niiden maksajista on auki. Vaihtoehtoja on kolme:

- Nostaa valtion maksamaa osuutta, jotta osa maksusta voidaan rahastoida.

- Nostaa yrittäjän eläkemaksua ja osa maksuista rahastoidaan.

- Jokin edellisen kahden yhdistelmä – lisärahaa sekä valtiolta että yrittäjiltä.

Valtiovarainministeriö on arvioinut rahastoinnin aloittamiseen vaadittavaksi pääomaksi jopa 9 miljardia, jos sitä lähdettäisiin toteuttamaan yhtä suurella rahastointiasteella kuin työntekijäeläkkeissä. Vaihtoehtoja on muitakin, kuten että valtio alkaisi tukea rahastointia vähitellen.

Kaikkiin kolmeen vaihtoehtoon liittyy monia haasteita, joskin eri syistä.

– Yrittäjät tuntuvat olevan haluttomia maksamaan lisää eläkemaksuja rahastoinnin aloittamiseksi. Lisäksi YEL-maksun taso on vahvasti poliittinen kysymys. Valtion kohdalla kyse on rahan löytämisestä ja tuen ajoittumisesta: lopulta päästään pienemmillä kustannuksilla, koska rahastoidulle pääomalle on saatu tuottoa. Mutta juuri nyt valtiolla on painetta julkisen talouden tasapainottamiseen, Pelkonen pohtii.

Osalla yrittäjistä maksuhaluttomuudessa voi olla kyse siitä, että rahoituskuviota ei edes tunneta. Osa toivoisi enemmän vapaaehtoisuutta.

Yksi iso pulma liittyy eläkemaksujen tasoon. Toistaiseksi yrittäjän YEL-maksu on sidottu TyEL-maksuun eli eläkemaksu on pääpiirteissään yhtä suuri, keskimäärin reilut 24 prosenttia. Jos rahastointia edistettäisiin nostamalla YEL-maksua, tämä sidos olisi purettava. Jos yrittäjänä tehtävän työn hinta sen myötä nousisi, olisi se vastoin periaatteita, joiden pohjalta yrittäjän eläkelakia tuoreeltaan kehitettiin. Lakimuutoksen tavoitteena oli taklata alivakuuttamista ja huolehtia siitä, että työn tekemisen eri muotoja kohdellaan tasavertaisesti.

Millaisten periaatteiden varaan työeläkejärjestelmä on rakentunut?

Ikäluokkien välinen vastuunkanto on työeläkkeen ydinperiaatteita.

– Ajatus siitä, että huolehditaan yhdessä tämän päivän eläkeläisistä ja varaudutaan tuleviin eläkkeisiin, on iskostunut palkansaajien eläkkeissä kantavaksi periaatteeksi vuosikymmenten aikana. Puhutaan sukupolvisopimuksesta. Periaate on sama yrittäjien eläkkeissä, sanoo Pelkonen.

Työeläkevakuutuksen periaatteisiin kuuluu myös, että työeläke maksetaan ansaitun suuruisena. Eläkejärjestelmässä tätä kutsutaan etuusperusteisuudeksi. Yksittäisellä ihmisellä tai ikäluokalla ei ole oikeutta rahastoihin.

– Työeläkkeessä on kyse sosiaalivakuutuksesta, jossa riskejä jaetaan yhdessä. Yrittäjä saattaa katsoa asiaa oman tilanteensa kautta. Fakta kuitenkin on, että yrittäjät eivät voi ulkoistaa itseään sosiaaliturvasta, muistuttaa Pelkonen.

Rahastoinnin avoimet kysymykset pähkinänkuoressa

- Rahastoinnin selvittäminen yrittäjäeläkkeitä varten oli esillä tuoreen lakimuutoksen käsittelyssä. Kysymys rahastoinnin kustannuksista ja niiden maksajista on auki.

- Rahastointia varten pitäisi joko nostaa valtion osuutta tai yrittäjän eläkemaksua tai kumpaakin. Kaikkiin kolmeen vaihtoehtoon liittyy monia haasteita.

- Valtion kohdalla kyse on rahan löytämisestä ja tuen ajoittumisesta: lopulta päästäisiin pienemmillä kustannuksilla, mutta juuri nyt on painetta julkisen talouden tasapainottamiseen.

- YEL-maksun taso on vahvasti poliittinen kysymys. Osa yrittäjistä ei haluaisi maksaa lisää eläkemaksuja rahastoinnin aloittamiseksi. Toistaiseksi yrittäjän YEL-maksu on sidottu palkansaajien TyEL-maksun tasoon. Jos rahastointia edistettäisiin nostamalla YEL-maksua, tämä sidos olisi purettava, mikä olisi vastoin periaatteita, joiden pohjalta yrittäjän eläkelakia tuoreeltaan kehitettiin.

Hei yrittäjä, tervetuloa Telan ja Suomen Yrittäjien koulutuksiin eläke- ja sosiaaliturvasta!

Järjestämme yhdessä Suomen Yrittäjien ja työeläkevakuuttajien kanssa kuusi tilaisuutta, joissa käsittelemme yrittäjän eläkevakuutusta ja sosiaaliturvaa, yrittäjän eläkelain uudistusta sekä konkreettisia esimerkkejä YEL:n hyödyistä. Järjestämme touko-kesäkuussa viisi tilaisuutta maakunnissa (Oulu, Seinäjoki, Pori, Jyväskylä ja Lahti) sekä yhden valtakunnallisen webinaarin. Seuraavat ajankohdat on jo vahvistettu, merkitse siis kalenteriin:

- Oulu 9.5.2023 klo 17-19

- Seinäjoki 29.5.2023 klo 17-19

- Jyväskylä 7.6.2023 klo 8-10

- Lahti 7.6.2023 klo 17-19

- Valtakunnallinen webinaari 12.6.2023 klo 17-19

Uutisoimme tilaisuuksista tarkemmin lähiviikkoina, pysy kuulolla!

#YEL