Eläkelaitosten vakavaraisuutta koskevien säännösten muuttaminen

Annoimme lausunnon eduskunnan talousvaliokunnalle koskien hallituksen esitystä eläkelaitosten vakavaraisuutta koskevien säännösten muuttamiseksi. Esitys on osa laajempaa työeläkelaitosten vakavaraisuussääntelyn uudistamista. Talousvaliokunta antaa aiheesta lausunnon eduskunnan sosiaali- ja terveysvaliokunnalle.

Lausuntomme pääkohtina toteamme seuraavaa:

- Pidämme lakiesitystä perusteltuna ja kannatamme sen hyväksymistä.

- Nyt käsittelyssä oleva lakiesitys mahdollistaa työeläkelaitoksille samantasoisen tuottohakuisuuden ja riskinoton kuin yksityisalojen työeläkelaitoksilla on ollut määräaikaisen lain turvaamana vuosina 2008 – 2012. Sen oloissa vakavaraisuutta on vahvistettu rinnastamalla osa nykyisestä tasausvastuusta eli jakojärjestelmärahoitteisten eläkkeenosien maksuvalmiuspuskurista toimintapääomaan.

- Lakiesityksen mukaan työeläkelaitoksille muodostettaisiin määräaikaisen lain voimassaolon päätyttyä vakavaraisuuspääoma. Se koostuisi työeläkelaitosten nykyisestä toimintapääomasta ja tasoitusmäärästä.

- Tasoitusmäärä puskuroi jo nyt eläkelaitosten vakuutusriskiä. Se olisi lakiesityksen voimaantulon jälkeenkin ensi sijassa vakuutusriskin varalla oleva puskuri. Tasoitusmäärää rajoitettaisiin edelleen erityisellä ylärajalla. Kyseistä puskuria ei siten olisi tarkoitus kasvattaa jatkossakaan suuremmaksi kuin vakuutusriskin kantaminen edellyttää.

- Lakiesitykseen sisältyy myös viranomaisille annettu valtuutus arvioida tilannetta ja toimia rahoitusmarkkinoiden poikkeusoloissa. Se mahdollistaa vakavaraisuussäännösten niin sanotun myötäsyklisen vaikutuksen vähentämisen viranomaisten harkinnan ja päätösten mukaan.

- Lakiesitys sisältää ratkaisut myös eläkesäätiöiden ja työeläkevakuutusyhtiö Eteran vakavaraisuuspääoman määräytymiseen. Esitys ei niin ollen kokonaisuutena muuta työeläkelaitosten välistä kilpailutilannetta nykyisestä.

Hallituksen esitystä on kritisoitu julkisuudessa. Kritiikin päälinjat ovat liittyneet toisaalta työeläkevarojen sijoittamisesta saatavaan tuottoon ja toisaalta siihen, kohteleeko nyt käsiteltävänä oleva esitys pientyönantajia oikeudenmukaisesti niin sanotun tasoitusmäärän osalta vai ei. Taustoitamme siksi edellä esitettyä omaa kantaamme nostamalla esiin muutaman huomion työeläkevarojen sijoittamisesta ja tasoitusmäärästä.

Työeläkesijoittamisen tavoite, tuotto ja turvaavuus

Suomen työeläkejärjestelmä on osittain rahastoiva. Se tarkoittaa sitä, että osa työeläkemaksuista rahastoidaan ja vastaavasti osa kulloinkin maksettavista eläkkeistä rahoitetaan säästetyllä pääomalla ja sen tuotolla. Suomen työeläkkeet ovat puolestaan etuusperusteisia eli ne eivät riipu sijoitusten tuotoista. Sijoitusten tuotoilla ja niiden parantamisella voidaan sen sijaan saada olennaista helpotusta työeläkemaksun pitkän aikavälin nousupaineeseen. Mitä suurempi tuotto sijoitetuille varoille saadaan, sitä pienempi on työeläkemaksujen korotuspaine tulevaisuudessa.

- Rahastoinnilla voidaan alentaa palkkaperusteista maksutasoa vain, jos sijoitusten tuottoprosentti ylittää keskimäärin pitkällä aikavälillä palkkasumman kasvuprosentin. Tämän perusteella sijoitusten nimellisen keskituoton pitäisi tulevaisuudessa olla vähintään 3–4 prosenttia vuodessa.

- Työeläkemaksujen kehitystä koskevassa Eläketurvakeskuksen peruslaskelmassa kaikkien yksityisalojen työeläkesijoitusten keskituotoksi on oletettu reaalisesti 3,5 prosenttia vuodessa eli nimellisesti 5–6 prosenttia.

- Viidentoista viime vuoden toteutunut vuotuinen reaalinen keskituotto on yksityisaloilla ollut 3,7 prosenttia.

Lainsäädännön mukaan työeläkevarat on sijoitettava tuottavasti ja turvaavasti. Korkea tuotto ja matala riskitaso ovat sijoittamisessa keskenään ristiriitaisia tavoitteita. Hyvä tuotto riskittömästi tai vähäisellä riskillä ei siis ole pitemmän päälle mahdollista.

Tuoton ja turvaavuuden välinen jännite on ratkaistu lainsäädännössä niin, että yksityisalojen työeläkelaitoksilla tulee olla riittävä toimintapääomapuskuri, jolla ne voivat ottaa vastaan sijoitusten arvon vaihtelun. Jokaisen työeläkelaitoksen tulee siksi suhteuttaa oma riskinottonsa omaan riskinkantokykyynsä eli omaan toimintapääomaansa.

Toimintapääoman määrälle on asetettu tietyt vähimmäisvaatimukset vakavaraisuus- ja katelaissa. Sen mukaan määräytyvä vakavaraisuusraja ja siitä johdetut muut valvontarajat riippuvat työeläkelaitoksen tekemien sijoitusten riskillisyydestä siten, että eläkelaitoksen vakavaraisuusraja suhteessa vastuuvelkaan on sitä suurempi, mitä riskillisemmin eli tuottohakuisemmin se on omat varansa sijoittanut.

Vuoden 1997 alussa voimaan tulleet säädökset mahdollistivat eläkelaitoksille aiempaa tuottohakuisemman sijoittamisen. Vuoden 2007 alussa riskinottomahdollisuutta lisättiin vielä hieman. Vakavaraisuusvaatimukset mitoitettiin siten, että osakkeisiin sijoitettaisiin suhdannevaihtelut huomioon otettuna keskimäärin noin 35 prosenttia sijoitusvaroista.

Vakavaraisuusvaatimuksia lievennettiin vuonna 2008 määräaikaisella lailla vakavan kansainvälisen rahoitusmarkkinahäiriön oloissa. Lievennyksellä haluttiin välttää erityisesti suomalaisten pörssiosakkeiden myyntejä, joihin olisi ilman lainmuutosta jouduttu työeläkelaitosten sijoitusriskin ja vakavaraisuusvaatimusten vähentämiseksi.

Määräaikainen laki säädettiin aluksi olemaan voimassa vuoden 2010 loppuun. Lain voimassaoloa jatkettiin vuoden 2010 alkupuolella kuluvan vuoden loppuun asti, koska silloin oli näköpiirissä, että rahoitusmarkkinoiden epävakaus ei ollut vielä ohi, vaikka osakekurssit olivatkin nousseet voimakkaasti.

Keskimääräiset sijoitustuotot

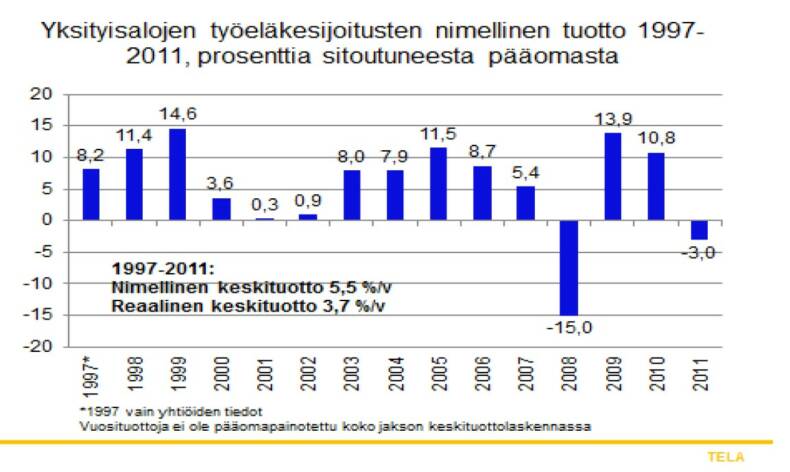

Kuviossa 1 on esitetty yksityisalojen työeläkelaitosten keskimääräiset sijoitustuotot prosentteina sitoutuneesta pääomasta edellä kuvatulta ajalta eli vuosilta 1997–2011.

Kuviosta käy hyvin ilmi, että työeläkelaitosten sijoitustuotot ovat vaihdelleet voimakkaasti vuodesta toiseen osakekurssien vaihtelun myötä. Sijoitustuottojen vuosittainen vaihtelu ei ole tuottotavoitteen kannalta sinällään ongelma, jos keskituotot ovat pitkällä aikavälillä riittävän hyvät ja jos myös sijoittamisen riskit ja työeläkelaitosten riskinkantokyky ovat lyhyellä aikavälillä keskenään oikeassa suhteessa.

Määräaikaisen lain säätäminen oli jälkikäteen arvioituna oikea toimenpide, koska vuosien 2009 ja 2010 kurssinousuista ei olisi voitu hyötyä matalariskisemmäksi mukautetulla sijoitusrakenteella hyötyä siinä mitassa kuin määräaikaisen lain oloissa nyt tapahtui.

Jotkut asiantuntijat ovat arvioineet, että osakesijoituksista ei olisi enää jatkossa saatavissa aiempien suuruisia tuottoja, vaikka riskitaso eli kurssien vaihtelu jatkuisi entiseen tapaan tai jopa voimistuisi. Samat asiantuntijat ovat edelleen esittäneet, että työeläkelaitosten vakavaraisuusvaatimuksia pitäisi tämän takia kiristää nykyisestä.

Mielestämme tällainen johtopäätös on väärä. Jos kyseisten asiantuntijoiden tuottoarvio toteutuisi, TyEL-maksun nousupaine olisi suurempi kuin tällä hetkellä on arvioitu. Vakavaraisuusvaatimusten kiristäminen nykyisestä ei ratkaisisi näin syntyvää ongelmaa vaan pikemminkin kasvattaisi työeläkemaksujen nousupainetta entisestään.

Vakavaraisuusaste

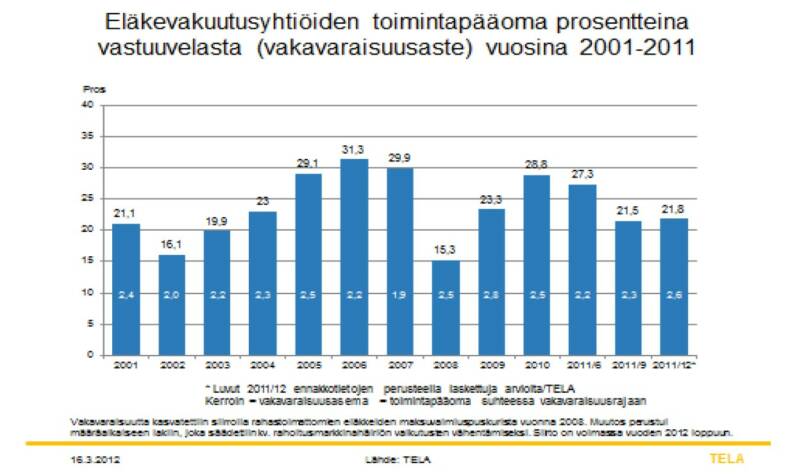

Kuviossa 2 esitetään työeläkevakuutusyhtiöiden vakavaraisuusasteen ja vakavaraisuus-aseman kehitys vuosina 2001–2011 vuosien lopussa mitattuna. Vakavaraisuusaste on toimintapääoma prosentteina vastuuvelasta, ja vakavaraisuusasema toimintapääoma on suhteessa vakavaraisuusrajaan.

Kuviosta käy ilmi, että työeläkeyhtiöiden keskimääräinen vakavaraisuusaste on vaihdellut sijoitustuottojen vaihtelun suuntaisesti. Toimintapääoman eli riskinkantokyvyn ja vakavaraisuusrajalla mitatun sijoitusriskin suhde (vakavaraisuusasema) on sitä vastoin ollut huomattavasti vakaampi. Tämä johtuu siitä, että työeläkelaitosten sijoitusriski alenee niiden hallussa olevien riskillisten sijoitusten arvon eli niiden osuuden supistuessa. Toisaalta eläkelaitokset myös vähentävät tai kasvattavat aktiivisesti riskiä markkinatilanteen ja -näkemyksensä mukaan.

Tasoitusmäärästä

Tasoitusmäärä on puskuri vakuutusriskin varalle eli sen varalle, että vakuutusmaksu ei riitä vastaaviin eläkemenoihin. Näin voi käydä esimerkiksi siksi, että työkyvyttömyyseläkkeitä alkaisi enemmän kuin työeläkemaksua määritettäessä on edellisenä vuonna arvioitu. Jos eläkkeitä alkaa arvioitua vähemmän, puskuri kasvaa. Päinvastaisessa tapauksessa puskuri supistuu.

Tasoitusmäärälle on määritelty ala- ja yläraja niin sanotuissa laskuperusteissa. Viime vuosina tasoitusmäärä on ollut lähellä ylärajaansa.

- Suurtyönantajien työkyvyttömyyseläkemaksu perustui vuoteen 2005 asti työnantajan omavastuuseen. Tasoitusmäärää ei tältä osin tarvittu, koska suurtyönantajat maksoivat työkyvyttömyyden kustannukset itse.

- Vuonna 2006 otettiin käyttöön niin sanottu maksuluokkamalli. Silloin välitön yhteys työnantajan kustannuksen ja yksittäisen työkyvyttömyyseläketapauksen väliltä katkesi ja osa työnantajien aikaisemmasta riskistä siirtyi työeläkevakuutusyhtiöiden kannettavaksi. Tällöin oli tarpeen lisätä suurtyönantajilta kerättyä ja niiden omien työntekijöiden työkyvyttömyysriskin varalta olevaa tasoitusmäärää.

- Pienillä työnantajilla ei ole koskaan ollut omien työntekijöidensä työkyvyttömyyteen liittyvää omavastuuta, joten tasoitusmäärä on ollut tarpeen heidän kohdallansa koko ajan.

- Tasoitusmäärän tasainen jakautuminen eri työnantajaryhmille (suuret/pienet) pyrittiin saavuttamaan antamalla maksuluokkien ulkopuolella oleville työnantajille eli pientyönantajille maksuun tilapäisiä alennuksia vuosina 2006–2009. Tätä ennen ajoittain suureksi kertynyttä tasoitusmäärää purettiin pientyönantajille suoraan heihin kohdistuvan työkyvyttömyysmaksuprosentin alentamisella.

- Laskelmien mukaan pientyönantajien maksun tilapäisillä alennuksilla on saavutettu se, että tasoitusmäärä suhteessa ylärajaansa on suunnilleen samalla tasolla kummassakin työnantajaryhmässä.

- Vuodesta 2011 alkaen tasoitusmäärää kokonaisuutena on pyritty pienentämään alentamalla kaikkien työnantajien työkyvyttömyysmaksua.