Talous- ja rahaliiton vakaus: yhteensovittamisesta, ohjauksesta ja hallinnasta

Annoimme lausunnon eduskunnan valtiovarainvaliokunnalle talous- ja rahaliiton vakaudesta, yhteensovittamisesta sekä ohjauksesta ja hallinnasta tehdyn sopimuksen hyväksymisestä. Lisäksi lausunnossa on kohtia laiksi sopimuksen lainsäädännön alaan kuuluvien määräysten voimaansaattamisesta ja sopimuksen soveltamisesta sekä julkisen talouden monivuotisia kehyksiä koskevista vaatimuksista.

Esityksemme valiokunnan mietinnön työeläkelaitoksia koskeviksi tekstikohdiksi:

- Euroopan unionilla ei ole toimivaltaa lakisääteisten työeläkejärjestelmien rakennetta tai sisältöä koskevissa asioissa. Talouskoordinaatiota toimeenpantaessa tulee kunnioittaa tätä lähtökohtaa. Euroopan unionin normaalin lainsäädäntöprosessin ulkopuolisen sopimuksen ei pidä johtaa Suomen kansallisen päätösvallan rajoittamiseen työeläkkeitä koskevissa asioissa.

- Työeläkejärjestelmän osuus budjettikehysdirektiivin noudattamisessa tulee arvioida erikseen ja direktiivin vaatimusten täyttämistä tulee tarkastella kansallisen päätöksenteon alaisena kysymyksenä. Arvioinnissa ja valmistelussa tulee käydä läpi työeläkejärjestelmän ja työeläkelaitosten osuus direktiivin noudattamisessa.

- Budjettikehysdirektiivin 3 artiklaa ei saateta tällä lakiesityksellä vielä voimaan. Mainitun artiklan 2a-alakohdan mukaan muun muassa työeläkelaitokset velvoitetaan raportoimaan tulonsa ja menonsa kuukausittain. Tässä lakiesityksessä säädettävällä asetuksenantovaltuudella tai muulla myöhemmällä valmistelulla ja säädöksillä työeläkelaitoksille ei pidä asettaa kerättävän informaation arvoon nähden kohtuutonta hallinnollista taakkaa. Mahdollisuuksien mukaan lähtökohtana tulisi olla nykyinen niin sanotun EMU-jäämän laskentaa varten neljännesvuosittain toteutettava raportointi ja sen tarkoituksenmukainen kehittäminen tai vain tilinpidon pääeriin keskittyvä kuukausittainen raportointi. Hallinnollisesti työläs raportointi vähentää pienten eläkelaitosten kilpailukykyä kilpailun alaisilla markkinoilla.

Lausuntomme muut pääkohdat:

- Euroopan unionin (EU) jäsenmaiden julkisten talouksien tasapainottaminen on tärkeä ja perusteltu tavoite. Tiukempi koordinaatio säännösten noudattamisen suhteen on tarpeen.

- Työeläkejärjestelmän taloudellinen kestävyys ja työeläkemaksujen rahastointi tukevat osaltaan Suomen julkisen talouden tasapainoa.

- Työeläkevarat on tarkoitettu vain eläketurvan hoitamista varten. Muun julkisen talouden epätasapainosta johtuvia sopeuttamistoimia ei pidä tehdä työeläkkeitä sopeuttamalla. Toisaalta työeläkejärjestelmän päätöksenteossa tulee huolehtia järjestelmän pitkän aikavälin tasapainon saavuttamisesta.

- Esityksen 8 §:n mukainen budjettikehysdirektiivin voimaansaattamistapa (väljä asetuksenantovaltuus) jättää direktiivin vaikutukset avoimiksi ja epäselviksi. Voimaansaattaminen tulee hoitaa normaalin lainvalmistelun kautta.

Yleistä

Pidämme tärkeänä, että EU:n ja erityisesti euroalueen maiden finanssipoliittisten toimien uskottavuutta parannetaan. Tämänhetkinen tilanne, jossa sovittuja velvoitteita ei ole useissa jäsenmaissa noudatettu, on kestämätön. Työeläkelaitosten sijoitustoiminnassa suurten talousyksiköiden ylivelkaantuminen globaalissa taloudessa on heijastunut sijoituskohteiden ajoittain suurina arvonmuutoksina ja tavanomaista suurempana tarpeena muuttaa sijoitusten kohdentumista.

Talouskoordinaation kiristyessä ja muuttuessa entistä sitovammaksi on kuitenkin huolehdittava siitä, että työeläkejärjestelmämme pysyy kansallisen päätöksenteon piirissä ja että sen pitkäjänteiseen kehittämiseen liittyviä menettelyjä, muun muassa kolmikantaista päätöksentekoa, kunnioitetaan.

Sosiaaliturvarahastot, niiden osana työeläkelaitokset, lasketaan kansantalouden tilinpidossa osaksi julkista taloutta. Ne ovat siten mukana myös sopimuksen tarkoittaman korjausmekanismin piirissä ja niihin voi kohdistua sen myötä aiempaa suurempia muutospaineita. Tähän saakka EU on koordinoinut eläkepolitiikkaa muun muassa avoimen koordinaation keinoin (ei-sitovat keinot). Tilanne on muuttumassa, koska eläkkeisiin ja sosiaalipolitiikkaan liittyvät asiat ollaan ottamassa entistä tiiviimmin osaksi yhteistä ohjausta ja tiukkenevaa talouskoordinaatiota. Muutos on periaatteellisesti erittäin suuri.

Sopimus on tehty EU:n normaalin lainsäädäntömenettelyn ulkopuolella poliittisena sopimuksena. Siten sen suhde julkisen talouden osa-alueisiin, joissa EU:lla ei ole toimivaltaa, ei ole ongelmaton. EU:lla ei ole toimivaltaa lakisääteisen työeläkejärjestelmän rakennetta ja toteutustapaa koskevissa asioissa. Tätä lähtökohtaa ei pidä sopimuksen menettelyjen kautta muuttaa, vaikka työeläkelaitokset ovatkin sopimuksen tarkoittamia julkisyhteisöjä.

EU:lla on kasvava intressi työeläkejärjestelmien taloudelliseen kestävyyteen ja sen heijastusvaikutuksiin muuhun julkiseen talouteen. Mahdollisten julkisen talouden sopeuttamistoimien valinnassa tulee kuitenkin kunnioittaa kansallisia päätöksentekomenettelyitä. Lakiesityksen perusteluissa tähän onkin viitattu.

Työeläkkeiden taloudesta

Yksityisalojen palkansaajien eläkkeet rahoitetaan vain työnantajien ja palkansaajien työeläkemaksuilla. Järjestelmän taloudellinen kestävyys sopeutetaan järjestelmän sisällä, viime kädessä sopeuttamalla työeläkemaksutasoa ja etuustasoa pitkäjänteisesti toisiinsa. Työeläkemaksujen osittaisella rahastoinnilla ja työeläkevarojen sijoitustuotoilla turvataan osaltaan tulevaisuuden työeläkkeiden rahoituspohjaa.

Viime kahdenkymmenen vuoden aikana Suomessa on tehty paljon sopeutustoimia työeläkejärjestelmän pitkän aikavälin kestävyyden palauttamiseksi väestön ikääntymisestä huolimatta. Sopeuttamistoimia ovat olleet muun muassa eläkeindeksoinnin muutokset, varhaiseläkelajien vähentäminen ja ikärajojen nostaminen. Suomessa on varauduttu eliniän pitenemiseen myös elinaikakertoimella.

Yksityisalojen palkansaajien (TyEL) eläkemaksussa on pitkällä aikavälillä arviolta noin 3,5 prosenttiyksikön nousupaine suhteessa palkkoihin ilman uusia toimia vuosien 2012 ja 2013 maksutasoon verrattuna. Tämä vastaa noin prosenttiyksikön kestävyysvajetta suhteessa bruttokansantuotteeseen. Uusia vaihtoehtoja sopeutustoimiin valmistellaan ja niiden vaikutuksia arvioidaan työryhmässä (pj. ylijohtaja Jukka Pekkarinen), jonka määräaika on 31.12.2013.

Julkisten alojen palkansaajien eläkejärjestelmiin ohjattavaa kokonaisrahoitusta ei sen sijaan ole tarpeen nostaa nykytasosta suhteessa bruttokansantuotteeseen pitkällä aikavälillä, joten julkisten alojen työeläkkeissä ei ole kestävyysvajetta. Kokonaan toinen kysymys on, että julkisessa taloudessa kokonaisuudessa on sopeutustarvetta.

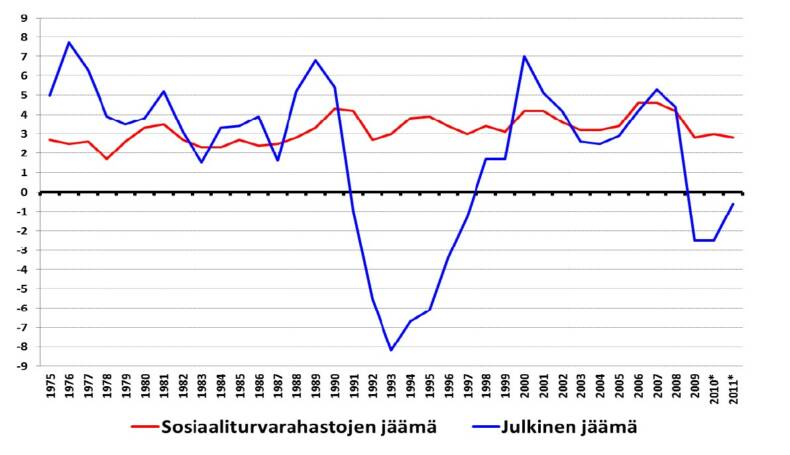

Yksityisten ja julkisten alojen työeläkejärjestelmän jäämä lasketaan mukaan talousunionin vahvistamista koskevan uuden sopimuksen vaatimukseen, jonka mukaan julkisen talouden rakenteellinen alijäämä rajoitetaan enintään 0,5 prosenttiin bruttokansantuotteesta. Työeläkejärjestelmä on koko tähänastisen olemassaolonsa ajan ollut rahoitusylijäämäinen rahastojen kerryttämisen takia. Seuraavat kaksi kuviota selventävät työeläkelaitosten osuutta julkisen jäämän muodostumisessa.

Kuvion 1 mukaan sosiaaliturvarahastojen ylijäämä on ollut melko vakaasti 2–4 prosenttiyksikön vaihteluvälillä suhteessa bruttokansantuotteeseen, kun koko julkisen talouden jäämä sen sijaan on vaihdellut suuresti.

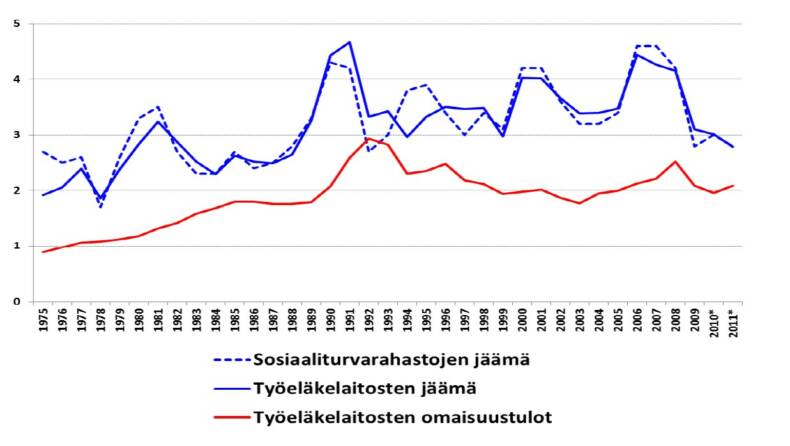

Kuvion 2 mukaan sosiaaliturvarahastojen jäämä on likipitäen sama kuin työeläkelaitosten jäämä. Työeläkelaitosten jäämä koostuu kahdesta osasta: vakuutusmaksujen ja muilta julkisyhteisöiltä saatujen siirtojen ja maksettujen eläkkeiden erotuksesta sekä sijoitustuotoista eli kansantalouden tilinpidossa omaisuustuloista. Toisin kuin työeläkelaitosten tuottoraportoinnissa sijoitustuotot eivät kansantalouden tilinpidossa sisällä sijoituskohteiden realisoituja eikä realisoimattomia arvonnousuja. Omaisuustulot ovat siis saatuja osinkoja, korko- ja vuokratuloja.

Kuvion 2 mukaan työeläkelaitosten omaisuustulot ovat viimeisen 20 vuoden aikana vaihdelleet hyvin vähän suhteessa bruttokansantuotteeseen ja pysytelleet 2–2,2 prosenttiyksikön haarukassa suhteessa bruttokansantuotteeseen. Sen sijaan vakuutusmaksu- ja muu rahoitusylijäämä eli koko jäämän ja omaisuustulojen erotus on vaihdellut paljon enemmän ja on eläkkeelle siirtymisen kiihtymisen takia supistumassa.

Työeläkeylijäämä on myös yhteisen valuutan aikana kohentanut Suomen julkisen jäämän lukuja siten, että Suomi ja Luxemburg ovat olleet ainoat maat, jotka euroalueen jäsenyytensä aikana ovat täyttäneet sekä velka- että alijäämäkriteerit jokaisena vuotena. Myös tästä eteenpäin työeläkejärjestelmän talous parantaa Suomen mahdollisuuksia pysyä taloudenpidossaan sopimuksen asettamissa rajoissa. Ilman työeläkejärjestelmää ja sen rahastoitujen varojen tuottoja Suomi ei esimerkiksi vuonna 2011 olisi täyttänyt sopimuksen asettamia vaatimuksia.

Esitettävän uuden korjausmekanismin kautta työeläkejärjestelmä voi joutua muutospaineiden alle, vaikka se itse huolehtisi omasta pitkän aikavälin kestävyydestään. Pidämmekin tärkeänä, että muun julkisen talouden (valtion ja kuntien tulot ja menot) sopeuttamistarvetta tarkastellaan myös irrallaan työeläkejärjestelmästä. Työeläkevarat on tarkoitettu ainoastaan eläketurvan hoitamiseen, eikä niitä voida käyttää muun julkisen talouden vajeiden katteena.

Toki yhtä tärkeää on huolehtia työeläkejärjestelmän rahoituksellisesta kestävyydestä ja siitä, että järjestelmä jatkossakin osaltaan edesauttaa muun julkisen talouden tasapainoa sekä työurien pidentymistä. Työmarkkinaosapuolet ovat sopineet, että seuraava eläkeuudistus astuu voimaan viimeistään 1.1.2017 muun muassa edellä mainitun työryhmän työn pohjalta valmisteltuna.

Päätöksenteko ja työeläkelaitosten raportointivelvollisuudet

1. Työeläkejärjestelmän kehittämiseen liittyviä kansallisia päätöksentekomenettelyjä kunnioitettava

Sopimuksen 3 artiklan 2. kohdan mukaan korjausmekanismissa on kunnioitettava täysin kansallisten parlamenttien oikeuksia. Lisäksi sopimuksen johdantoteksteissä todetaan, että sen täytäntöönpanossa on tarpeen ottaa huomioon työmarkkinaosapuolten erityinen asema sellaisena kuin se on tunnustettu kunkin sopimuspuolen lainsäädännössä tai kansallisissa järjestelmissä. Suomessa työeläkejärjestelmän kehittämiseen liittyvät asiat valmistellaan kolmikantaisesti.

Sopimuksen mukaisissa korjausmekanismeissa valtioneuvostolla on velvollisuus ryhtyä korjaaviin toimiin, jos julkisen talouden rakenteellisessa rahoitusasemassa on sen arvion mukaan asetetut tavoitteet vaarantava poikkeama. Edelleen valtioneuvoston on 5 §:n 2 momentin mukaisissa tilanteissa tehtävä suunnitelma tarvittavista lainsäädäntö- ja muista toimenpiteistä, mikäli 4 §:n mukaisesti asetetun keskipitkän aikavälin tavoitteesta tai siihen johtavasta sopeutusurasta merkittävästi poiketaan.

Esitettävällä lainsäädännöllä ei tule ohittaa niitä vakiintuneita kolmikantaisia menettelytapoja, joita työeläkejärjestelmän kehittämisessä käytännössä noudatetaan. Tähän onkin viitattu hallituksen esityksen perusteluissa. EU:n ohjausmekanismien tiukentumisen ei pidä myöskään käytännössä johtaa siihen, että EU:n toimivalta suhteessa työeläkejärjestelmän toimeenpanoon, rakenteeseen ja sisältöön kasvaa.

2. Budjettikehysdirektiivin kansallinen voimaansaattaminen

Budjettikehyksiä koskeva direktiivi velvoittaa jäsenmaat toimittamaan ajantasaista tietoa julkisen talouden tilastoseurannasta ja varmistamaan ennustetoiminnan riippumattomuuden. Lakiesityksessä esitetään, että direktiivin kansallista voimaansaattamista varten annettaisiin valtioneuvostolle asetuksenantovaltuus (esityksen 8 §).

Budjettikehysdirektiivi sisältää työeläkejärjestelmän kannalta erittäin isoja periaatteellisia kysymyksiä, liittyen muun muassa raportointivelvoitteisiin sekä työeläkejärjestelmän mahdolliseen asemaan erilaisten koordinaatiotoimenpiteiden kohteena.

Koko julkista taloutta koskevan kehysbudjetin laadintaa varten riittävät tiedot ja arviot, samoin kuin pitkän aikavälin kestävyysarviot, ovat saatavissa Eläketurvakeskuksesta ja Kevasta. Työeläkejärjestelmässä on alusta saakka laadittu pitkän aikavälin tasapainon ehtoja selvittäviä arvioita.

Työeläkelaitokset antavat jo nykyisin Tilastokeskukselle niin sanotun EMU-jäämän laskentaa varten neljännesvuosittain tiedot tuloistaan ja menoistaan. Tiedot ovat siis niitä, joita tarvitaan kyseessä olevan jäämän laskentaa varten. Raportti on annettava 45 päivän kuluessa neljänneksen päättymisestä.

Kuukausifrekvenssillä annettavat tiedot (direktiivin 3 art. 2 a-alakohta) eivät lisäisi informaatiota suhteessa neljännesvuosifrekvenssiin. Työeläkealan fundamentit (maksettavat eläkkeet, vakuutusmaksutulo, sijoitusten tuotto tilinpidon mukaan, liikekulut) eivät muutu suuresti kuukaudesta toiseen. Päinvastoin satunnaiset tekijät, kuten kuunvaihteen ajoittuminen viikonloppuun, osinkojen maksuaikataulu ja niin edelleen, dominoivat vaihtelussa. Kuukausittainen raportointi aiheuttaisi siis paljon turhaa työtä ja kustannuksia.

Yksityisalojen työeläkelaitokset kuuluvat muun muassa tilinpäätös- ja tilintarkastusdirektiivien soveltamisalaan ja siten kansallisesti muun muassa kirjanpitolain soveltamisalaan. Kansallisesti yksityisalojen työeläkelaitoksia velvoittavat myös vakavaraisuussääntely sekä Finanssivalvonnan antamat määräykset ja ohjeet.

Budjettikehysdirektiivin implementoinnin jatkovalmistelussa tulisikin välttää sitä, että työeläkelaitoksia velvoittavaksi valmisteltaisiin vielä yksi täysimittainen raportointijärjestelmä eli julkisen talouden tilinpitoon sopeutettu raportointi. Mielestämme onkin erittäin tärkeää, että budjettikehysdirektiivin vaikutukset työeläkejärjestelmälle arvioidaan erikseen huolellisesti ja vaatimusten tarkoituksenmukaista toteuttamistapaa tarkastellaan kansallisesta näkökulmasta. Työeläkejärjestelmän rooli direktiivin menettelyjen kohteena tulee käydä valmistelussa läpi.

Hallituksen esityksen mukaan direktiivin kansallinen voimaansaattaminen tapahtuisi antamalla valtioneuvostolle asetuksenantovaltuus. Ehdotetun 8 §:n mukaan asetuksella voitaisiin säätää ”julkisen talouden ja sen alasektoreiden tuloja, menoja, alijäämää, velkaa ja muita vastaavia seikkoja koskevien finanssipoliittisten tavoitteiden asettamisesta, tavoitteiden asettamisessa ja niiden saavuttamisen arvioinnissa käytettävistä ennuste-, tilasto- ja muista tiedoista sekä tavoitteiden saavuttamiseksi tarpeellisten valtioneuvoston toimenpiteiden suunnittelusta”. Valtuus on laaja ja jättää epäselväksi, miten voimaansaattaminen käytännössä tullaan toteuttamaan ja minkälaisia velvoitteita asetuksenantovaltuuden nojalla tullaan jäsenlaitoksillemme asettamaan. Lisäksi asetuksenantovaltuus tuo työeläkejärjestelmän tulot ja menot valtioneuvoston finanssipoliittisen tavoitteenasetannan osaksi, mikä saattaisi muuttaa nykyistä vakiintunutta kolmikantaista työeläkejärjestelmän päätöksentekomenettelyä mukaan luettuna lainsäätäjälle kuuluva päätöksenteko.

Edellä mainituista syistä pidämme erittäin toivottavana, että direktiivin kansallinen voimaansaattaminen tapahtuisi normaalin lainvalmistelun kautta.

Työeläkejärjestelmämme erityispiirteet on otettava direktiivin voimaansaattamisessa. Tällainen on esimerkiksi hajautettu toimeenpano. Tarpeettomat raportointivelvoitteet aiheuttavat hallinnollista taakkaa ja suhteettomia lisäkuluja erityisesti pienille toimijoille.

Aikaisempi lausuntomme asiaaan: