Työeläkesijoittamisen perusperiaatteet korostuvat koronakriisissä

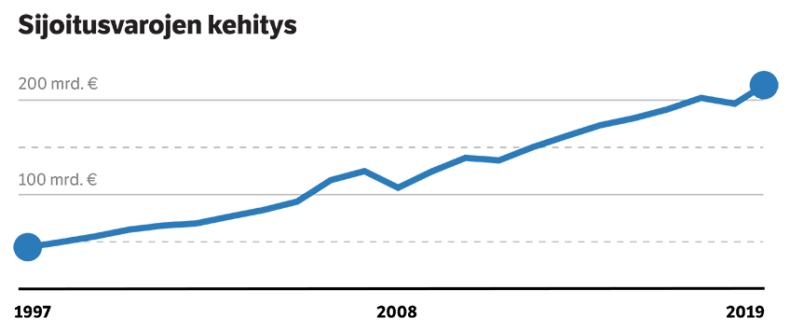

Työeläkerahastoissa oli vuoden 2019 päättyessä 215 miljardia euroa. Paljon on suomalaisessa yhteiskunnassa, taloudessa ja myös työeläkejärjestelmässä sen jälkeen muuttunut koronaviruksen levittyä pandemiaksi. Työeläkevarojen määrä on ainakin hetkellisesti laskenut noin 20 miljardia.

Miksi meillä on eläkerahastot? Mihin varoja sijoitetaan? Miten sijoitukset ovat tuottaneet? Koronakriisi ei muuta vastauksia. Päinvastoin:

– Kriisiaika tuo esille eläkevarojen merkityksen tulevaisuuden työeläkkeiden turvaamisessa, tiivistää analyytikkomme Kimmo Koivurinne.

Tärkeintä nyt eläkkeellä olevan näkökulmasta on, että työeläkkeet maksetaan poikkeusoloissakin. Vähintään yhtä tärkeää on työeläkkeiden rahoituksen turvaaminen myös pitkällä aikavälillä. Juuri tässä eläkevarat ja niiden sijoitustoiminta astuvat kuvaan. Rooli on merkittävä ja kasvaa tulevaisuudessa. Työeläkkeiden rahoitus on nimittäin kahden lähteen varassa:

- Merkittävämpi lähde ovat työeläkemaksut, joita työnantajat, työntekijät ja yrittäjät maksavat tänäänkin tehtävästä työstä.

- Toinen, kasvava lähde ovat työeläkevarat ja niiden sijoitustuotot. Varoja kerätään säästämällä osa eläkemaksuista ja sijoittamalla ne kasvattamaan lisää pääomaa.

Viime vuonna varoista ja niiden tuotoista katettiin viidennes yksityisalojen reilun 18 miljardin eläkemenosta. Pitemmällä aikajänteellä osuus nousee neljännekseen.

Tulevaisuudennäkymät sumun peitossa

Kriisiaika vaikuttaa kumpaankin rahoituksen lähteeseen. Vaikutukset ovat moninaisia, ne ruokkivat toisiaan ja kertautuvat pitkällä aikavälillä. Tästä syystä myöskään sijoitusvarojen kehityksestä ei voi tehdä johtopäätöksiä yhden vuosineljänneksen perusteella.

Koivurinne kuitenkin arvioi kriisin välittömiä vaikutuksia:

– Sijoitusvarat ovat tämän vuoden ensimmäisellä neljänneksellä vähentyneet arviolta 20 miljardia. Varsinkin osakemarkkinoiden laskun aiheuttama sijoitusten supistuminen on käytännössä nollannut vuoden 2019 aikana tapahtuneen kasvun.

Työeläkevakuuttajien sijoituksista puolet oli vuoden 2019 päättyessä osake- ja osaketyyppisissä sijoituksissa.

Osakemarkkinoilla on siis väistämättä suuri vaikutus työeläkevarojen määrään. Vaikutus ei kuitenkaan onneksi ole niin suoraviivainen kuin mitä pörssikurssien laskusta voisi päätellä.

– Tilanne elää koko ajan. Rahoitusmarkkinat reagoivat aluksi voimakkaasti koronavirukseen ja siihen liittyviin varotoimiin. Sittemmin markkinat ovat rauhoittuneet, mutta epävarmuutta lisäävät pandemian vaikutukset talouden kehitykseen. Koronaviruksen vaikutusten lopullista mittaluokkaa ja aikajännettä on vaikea arvioida tässä vaiheessa, Koivurinne sanoo.

Tuoreimmat tilastot ja jutun grafiikka ovat vuoden 2019 lopulta. Vuoden 2020 ensimmäisen neljänneksen tietoja on juuri alettu julkaista. Kaikki tiedot kokoava sijoitusanalyysimme valmistuu toukokuussa. Viime vuosikymmeneen päättyvä tilasto kertoo kuitenkin työeläkesijoittamisen perusperiaatteista. Koivurinne kuvaa tarkemmin.

1. Miksi meillä on työeläkerahastot?

Asiaan on kaksi näkökulmaa.

Työeläkevarojen ja niiden sijoittamisen tarkoitus kumpuaa Suomen väestökehityksestä. Varoja keräämällä ja sijoittamalla on varauduttu siihen, että eläkemaksuista saatava tulo ei riitä kattamaan työeläkkeitä. Paine väestörakenteen suunnalta on kuitenkin kasvanut ennakoitua nopeammin. Työikäiset ikäluokat ovat pienentyneet jo vuodesta 2010 lukien samalla, kun eläkeläisten määrä on kasvanut ja kasvaa edelleen voimakkaasti.

– Työeläkemenoa on nyt pysyvästi enemmän kuin mitä eläkemaksuilla saadaan kerättyä tuloa. Erotus katetaan joka kuukausi ja vuosi eläkevarojen ja niille saatavien tuottojen avulla, Koivurinne kertoo.

Kolikon toinen puoli ja rahastoinnin ensisijainen tavoite liittyy työeläkemaksun tasoon. Suomen työeläkemallin lähtökohdaksi valittiin aikoinaan, että maksu pyritään pitämään tasaisena osittaisen rahastoinnin avulla.

– Rahastointi tukee osaltaan yritysten kilpailukykyä ja työllisyyttä, sillä eläkevarojen ja sijoitustuottojen ansiosta työeläkemaksun taso pystytään pitämään matalammalla kuin mitä eläkemenot edellyttäisivät. Työnantajalle tämä tarkoittaa matalampia työvoimakustannuksia. Työntekijälle palkasta jää enemmän käteen, Koivurinne toteaa.

2. Miten tuotot ja varat ovat kehittyneet?

Tuottojen ja varojen kehitys on ennen kaikkea tarina suojapuskureiden kasvusta.

– Suomessa on usein päivitelty työeläkevarojen jatkuvaa kasvua. Nyt jos koskaan voidaan olla iloisia siitä, että sijoitustuotot ovat olleet hyviä ja varat ovat kasvaneet. Tämän ansiosta järjestelmän puskurit olivat vahvat koronakriisin alkaessa, Koivurinne sanoo.

Lakikin edellyttää yksityisalojen eläkevakuuttajilta vakavaraisuutta, jonka avulla ne kestävät ajoittaisia suuriakin markkinaheiluntoja.

– Vuosikymmen päättyi varojen kasvuun ja vahvoihin tuottoihin. Tuottojen kehitys on kuitenkin aina epävarmaa. Esimerkiksi 2000- ja 2010-luvuilla tappiotakin on tullut viitenä vuonna, Koivurinne muistuttaa.

Suhteuttaakseen rahastojen koon tarvetta Koivurinne nostaa esille eläkevastuut eli työeläkejärjestelmän ”velat”:

– Kaikki kertyneet, vielä maksamattomat työeläkkeet ovat yhteensä reilut 700 miljardia. Varoja on siis huomattavasti vähemmän kuin järjestelmälle kertynyttä velkaa. Suurilta osin eläkkeiden rahoitus on toki aikanaan tarkoitus hoitaa työelämaksuilla, mutta kasvava osuus pitäisi tulla rahastoista.

Varoja siis tarvitaan eläkkeiden maksuun yhä enemmän tulevina vuosina ja vuosikymmeninä. Rahastoissa on oma siivunsa kasvamassa kaikille työelämässä mukana oleville ikäluokille.

Näin työeläkevarat jakautuvat maantieteellisesti ja sijoituslajeittain.

Sijoituslajit avattuna:

- osakesijoitukset ja osaketyyppiset sijoitukset = noteeratut osakkeet, mukaan lukien osakerahastot, ja muut osakesijoitukset, joihin kuuluvat muun muassa pääomasijoitukset ja noteeraamattomat osakesijoitukset

- korkosijoitukset = rahamarkkinasijoitukset, sijoituslainat, TyEL-takaisinlainat, joukkovelkakirjat ja valtion velkakirjat

- kiinteistösijoitukset = kiinteistöt ja kiinteistörahastot

- vaihtoehtoiset sijoitukset = hedgerahastot

Kuvat: Koponen+Hildén

FAKTA: Työeläkesijoittamisen kuka, mitä ja milloin

Kuka? Suomessa lakisääteisistä työeläkevakuutuksista, työeläkkeistä ja työeläkkeiden rahoituksesta huolehtiminen on hajautettu lähes 30 toimijalle, jotka harjoittavat sijoitustoimintaa. Päivittäinen sijoitustoiminta on strategista suunnittelua, riskienhallintaa ja valvontaa, ja sijoitussalkkujen sisältö elää. Sijoitusten hajauttamisesta ja yksityisalojen työeläkevakuuttajien vakavaraisuudesta on säädetty laissa. Toimintaa valvoo Finanssivalvonta.

Mitä? Suomen työeläkejärjestelmässä on yksityisaloilla käytössä osittainen rahastointi. Se tarkoittaa, että osa kunakin vuonna työnantajilta ja työntekijöiltä kerättävistä työeläkemaksuista rahastoidaan tulevia eläkkeitä varten. Työeläkevarat muodostuvat näistä rahastoiduista työeläkemaksujen osista sekä niille saatavista sijoitustuotoista. Osittainen rahastointi näkyy myös eläkkeiden maksamisessa: osa eläkkeistä kustannetaan työeläkemaksuilla ja osa varoista.

Milloin? Rahastointi aloitettiin heti työeläkejärjestelmää perustettaessa 1960-luvulla. Käännekohtia varojen kehityksen kannalta ovat olleet rahoitusmarkkinoiden vapautuminen 1980-luvulta lähtien, 1990-luvun lakiuudistukset, EU-jäsenyys ja euro sekä sittemmin sijoittamisen riskinottoa höllentäneet lakimuutokset.