Eläkevarojen määrä

Työeläkevakuuttajat julkaisevat sijoitustoimintansa tuloksesta kertovat tiedot neljästi vuodessa. Kun kaikkien toimijoiden tiedot ovat koossa, julkaisemme tällä sivulla koonnin työeläkevarojen määrästä ja tuotoista sekä sijoitusten jakaumista. Tuoreimmat tiedot koskevat maaliskuun 2026 lopun tilannetta.

Tämän sivun sisältö

Varojen määrä ja jakautuminen

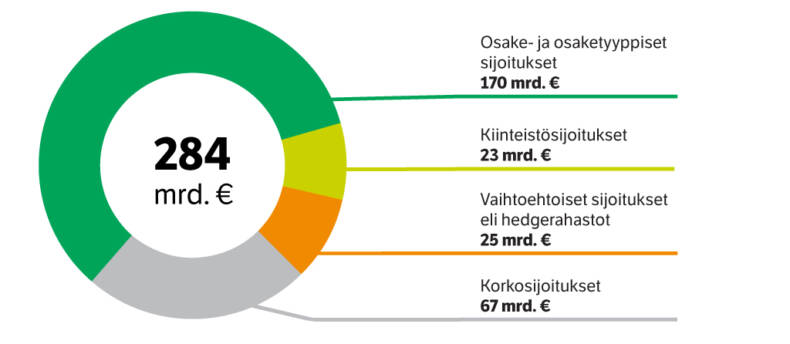

Työeläkejärjestelmän sijoitusvarojen yhteenlaskettu määrä maaliskuun 2026 lopussa oli 284 miljardia euroa. Varat vähenivät ensimmäisen vuosineljänneksen aikana yhdellä miljardilla eurolla. Yksityisalojen sijoitusvarojen osuus oli 180 miljardia euroa ja julkisalojen sijoitusvarojen osuus 104 miljardia euroa.

Sijoitusomaisuuden jakautuminen eri sijoituslajeihin

Sijoituslajeittain tarkasteltuna varat jakaantuivat seuraavasti:

- osake- ja osaketyyppiset sijoitukset 170 miljardia, osuus 60 prosenttia [1]

- korkosijoitukset 67 miljardia, osuus 24 prosenttia [2]

- kiinteistösijoitukset 23 miljardia euroa, osuus 8 prosenttia

- vaihtoehtoiset sijoitukset 25 miljardia euroa, osuus 9 prosenttia [3].

[1] Osake- ja osaketyyppiset sijoitukset sisältävät noteeratut osakkeet (mukaan lukien osakerahastot) sekä muut osakesijoitukset, kuten esimerkiksi pääomasijoitukset ja noteeraamattomat osakesijoitukset.

[2] Korkosijoitukset sisältävät rahamarkkinasijoitukset, joukkovelkakirjat ja vaihtovelkakirjalainat, sijoituslainat sekä TyEL-takaisinlainat.

[3] Vaihtoehtoiset sijoitukset sisältävät pääasiassa hedge-rahastot.

Jos sijoituslajikohtaisia jakaumia verrataan esimerkiksi vuoteen 2015, nähdään taustalla pidempiaikainen trendi korkosijoitusten suhteellisen osuuden pienentymisestä. Vuoden 2015 lopussa sekä osake- ja osaketyyppisten että korkosijoitusten osuus oli molemmilla reilu 40 prosenttia. Työeläkevakuuttajat ovat vakavaraisuussäännösten puitteissa korvanneet korkosijoituksia muilla paremman tuotto-odotuksen sijoituksilla, kuten osakkeilla, pääomasijoituksilla ja vaihtoehtoisilla sijoituksilla.

Eri sijoituslajien kehittymistä voi tarkastella oheisesta infografiikasta.

Sijoitusomaisuuden jakautuminen alueittain

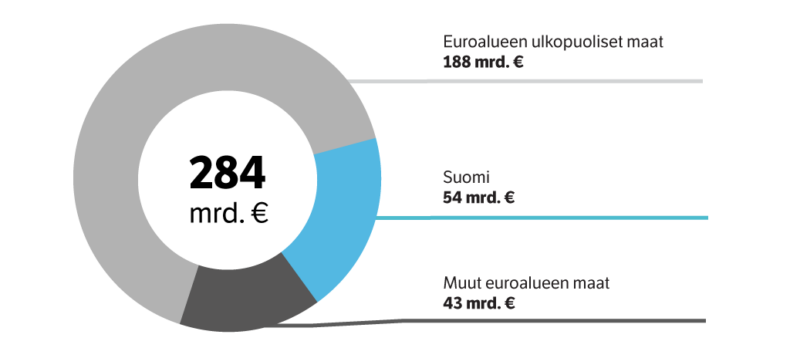

Maantieteellisten alueiden mukaan tarkasteltuna varat jakautuivat seuraavasti:

- Suomeen sijoitetut varat 54 miljardia, osuus 19 prosenttia

- muihin euroalueen maihin sijoitetut varat 43 miljardia, osuus 15 prosenttia

- euroalueen ulkopuolisiin maihin sijoitetut varat 188 miljardia, osuus 66 prosenttia.

Sijoitusosuuksien muutoksiin vaikuttavat arvonmuutosten ohella nettovirrat eli ostojen, myyntien ja erääntymisten välinen erotus.

Pidemmällä aikavälillä sijoituksia on hajautettu yhä enemmän globaaleille sijoitusmarkkinoille. Esimerkiksi vuoden 2015 lopussa varoista reilu neljäsosa (27 %) oli sijoitettu Suomeen, vajaa neljäsosa (23 %) muihin euroalueen maihin ja puolet (50 %) euroalueen ulkopuolisiin maihin. Kotimaan ja muihin euroalueen maihin kohdistuneiden sijoitusten osuudet ovat siis laskeneet samanaikaisesti, kun euroalueen ulkopuolelle kohdistuvien sijoitusten osuus on noussut huomattavasti.

Tarkemmat tiedot tilastotietokannasta

Tarkempia tietoja eläkevarojen jakautumisesta sijoituslajeittain, alueittain ja yhteisöryhmittäin on tarkasteltavissa tilastotietokannassamme.

Varoille saatu tuotto

Sijoitustuotto alkuvuodelta 2026 oli nimellisesti -0,1 ja reaalisesti (tuotto, josta vähennetty inflaation vaikutus) -1,7 prosenttia.

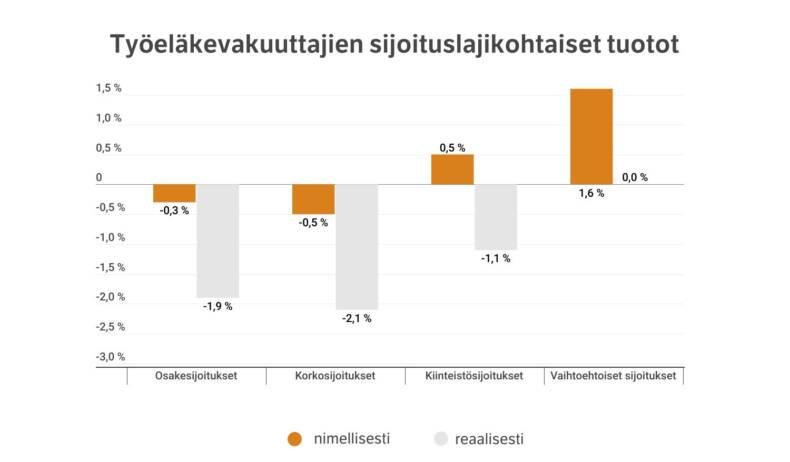

Koko alan sijoituslajikohtaiset tuotot olivat seuraavat:

- osakesijoitusten tuotot keskimäärin nimellisesti -0,3 ja reaalisesti -1,9 prosenttia

- korkosijoitusten tuotot keskimäärin nimellisesti -0,5 ja reaalisesti -2,1 prosenttia

- kiinteistösijoitusten tuotot keskimäärin nimellisesti 0,5 ja reaalisesti -1,1 prosenttia

- vaihtoehtoisten sijoitusten tuotot keskimäärin nimellisesti 1,6 ja reaalisesti 0,0 prosenttia.

Työeläkejärjestelmän rahoituksellisen kestävyyden kannalta yksittäisen vuosineljänneksen tai vuodenkaan muutoksilla ei ole suurta merkitystä. Tärkeämpää on tuottojen kehitys pitkällä aikavälillä. Rahastoidut eläkevarat kasvavat viime kädessä talouskasvun ja inflaation mukana.

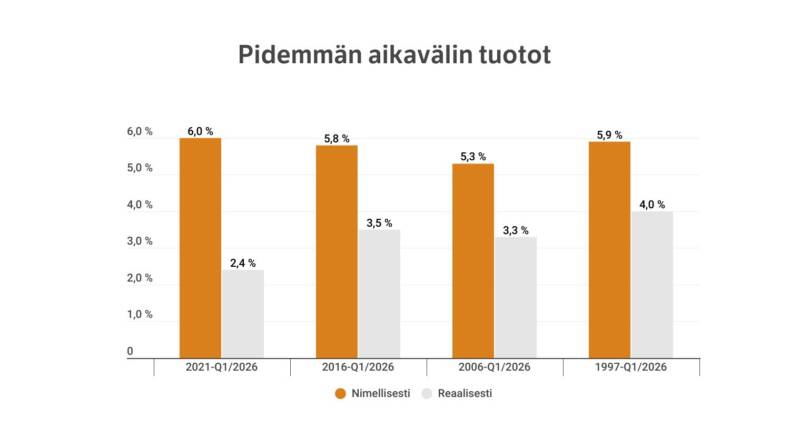

Pidemmän aikavälin tuotot vaihtelevat sen mukaan, kuinka pitkä on tarkasteluväli.

- 2021-Q1/2026 (reilu 5 vuotta): tuotto nimellisesti 6,0 ja reaalisesti 2,4 prosenttia.

- 2016-Q1/2026 (reilu 10 vuotta): tuotto nimellisesti 5,8 ja reaalisesti 3,5 prosenttia.

- 2006-Q1/2026 (reilu 20 vuotta): tuotto nimellisesti 5,3 ja reaalisesti 3,3 prosenttia.

- Vuodesta 1997 alkaen: tuotto nimellisesti 5,9 ja reaalisesti 4,0 prosenttia.

Työeläkevaroista on saatavilla vertailukelpoista tietoa vuodesta 1997 alkaen, joten siksi tarkastelu on tarkoituksenmukaisinta aloittaa aikaisintaan kyseisestä ajankohdasta.

Aiheesta lisää tiedotteessamme:

Eläkevarojen merkitys työeläkkeiden rahoituksessa

Työeläkkeet rahoitetaan pääosin vuosittain kerättävillä työeläkemaksuilla. Yksityisalojen työntekijöiden eläkejärjestelmä on kuitenkin osittain rahastoiva, jolloin osa kunakin vuonna kerättävistä työeläkemaksuista rahastoidaan tulevaisuudessa maksettavia eläkkeitä varten. Julkisaloilla puolestaan on käytössä puskuriluonteiset rahastot, joihin on aikoinaan siirretty osa vuotisista työeläkemaksuista tuleviin eläkemenoihin varautumiseksi.

Rahastoituja eläkevaroja ja niille saatuja tuottoja käytetään joka vuosi maksettaviin eläkkeisiin. Esimerkiksi vuonna 2025 rahastoista ja niiden tuotoista käytettiin ennakkotietojen mukaan noin 7,2 miljardia euroa vuoden aikana maksettuihin eläkkeisiin (yksityisillä ja julkisilla aloilla yhteensä). Jatkossa yhä useampi eläke-euro maksetaan rahastoista, kun eläkemenot kasvavat vuosi vuodelta suuremmaksi kuin työeläkemaksuilla kerättävät tulot. Tämä on ollut yksi eläkerahastoinnin tarkoituskin.

Vaikka pääosa vuosittain maksettavista työeläkkeistä kustannetaan jatkossakin suoraan vuoden aikana kerätyistä työeläkemaksuista, tarvitaan myös rahastoja ja niiden tuottoja eläkevastuun kattamiseen.

Eläkevastuulla tarkoitetaan sitä varojen määrää, joka varojen tulevat tuotot huomioon ottaen tarvittaisiin kaikkien tiettyyn hetkeen mennessä kertyneiden, tulevaisuudessa maksettavien eläkkeiden kokonaismäärän kattamiseen, mikäli työeläkemaksuista ei enää saataisi rahoitusta aiemmin kertyneiden eläkkeiden maksamiseen.

Eläketurvakeskuksen tuoreimmat laskelmat kuvaavat vuoden 2025 lopun tilannetta, jolloin eläkevastuiden kokonaismäärä oli noin 1 127 miljardia euroa. Laskelmassa on käytetty diskonttokorkona Euroopan vakuutus- ja lisäeläkeviranomaisen (EIOPA) Solvenssi II -direktiivin mukaista euroalueen riskitöntä nimellistä diskonttokorkoa. Rahastot kattavat tästä summasta noin 25 prosenttia.

Perustiedot sijoitustilastoista

Työeläkevakuuttajat hoitavat lakisääteisten työeläkevarojen sijoitustoiminnan. Kokoamme tiedot eläkevaroista yhteistiedonkertuuna Tilastokeskuksen kanssa. Kokoamamme tilastot sisältävät seuraavien toimijoiden hallinnoimat varat:

- työeläkeyhtiöt

- eläkesäätiöiden ja -kassojen TyEL-rahastot (yksityisalojen työntekijöiden rahastot)

- Keva

- Valtion eläkerahasto (VER)

- Kelan toimihenkilöiden eläkerahasto

- Kirkon eläkerahasto (KER)

- Suomen Pankin Eläkerahasto (SPERA)

- Maatalousyrittäjien eläkelaitos (Mela)

- Merimieseläkekassa (MEK).

Tilastoimamme työeläkevarat eivät sisällä työeläkevakuuttajien taseeseen kirjattuja muita saamisia, velkoja tai aineellisia hyödykkeitä. Tässä mainitut työeläkevarat tarkoittavat sijoitettavissa olevia varoja.

Tilastoinnissa on mukana vain lakisääteisen työeläketurvan rahastointi. Mukana ei ole eläkesäätiöiden ja -kassojen hoitaman kollektiivisen lisätyöeläketurvan rahastojen arvo, joka oli 3,5 miljardia euroa vuoden 2025 lopussa.

Lukujen seuraava päivitys elo-syyskuussa

Tässä kerrotut luvut kuvaavat työeläkevarojen määrää maaliskuun 2026 lopussa. Lukujen seuraava päivitys koskee kesäkuun 2026 lopun tilannetta. Päivitys ajoittuu elo-syyskuun vaihteeseen.

Aikaisemmat tiedot

Vuoden 2025 lopun tilannetta kuvaava tiedotteemme:

Syyskuun 2025 lopun tilannetta kuvaava tiedotteemme:

Kesäkuun 2025 lopun tilannetta kuvaava tiedotteemme:

Maaliskuun 2025 lopun tilannetta kuvaava tiedotteemme:

Vuoden 2024 lopun tilannetta kuvaava tiedotteemme

Syyskuun 2024 lopun tilannetta kuvaava tiedotteemme:

Kesäkuun 2024 lopun tilannetta kuvaava tiedotteemme:

Maaliskuun 2024 lopun tilannetta kuvaava tiedotteemme:

Vuoden 2023 lopun tilannetta kuvaava tiedotteemme:

Syyskuun 2023 lopun tilannetta kuvaava blogi:

Kesäkuun 2023 lopun tilannetta kuvaava blogi:

Maaliskuun 2023 lopun tilannetta kuvaava blogi:

Vuoden 2022 lopun tilannetta kuvaava blogi:

Syyskuun 2022 lopun tilannetta kuvaava blogi:

Kesäkuun 2022 lopun tilannetta kuvaava blogi:

Maaliskuun 2022 lopun tilannetta kuvaava blogi:

Vuoden 2021 lopun tilannetta kuvaava blogi:

Syyskuun 2021 lopun tilannetta kuvaava blogi:

Kesäkuun 2021 lopun tilannetta kuvaava blogi: