Ennätyksellinen sijoitusvuosi 2021 – Sijoitusvarat 256 miljardia

Työeläkevakuuttajien sijoitusvarat olivat toisen koronavuoden päätteeksi noin 256 miljardia euroa. Hyvä vakavaraisuus turvaa eläkkeet myös epävakaassa maailmantilanteessa.

Viime vuosi oli sijoitusmielessä erinomainen ja osakkeiden sekä erityisesti pääomasijoitusten osalta jopa uskomattoman hyvä. Monet keskeisistä osakeindekseistä kohosivat vuoden aikana kaikkien aikojen huippulukemiinsa.

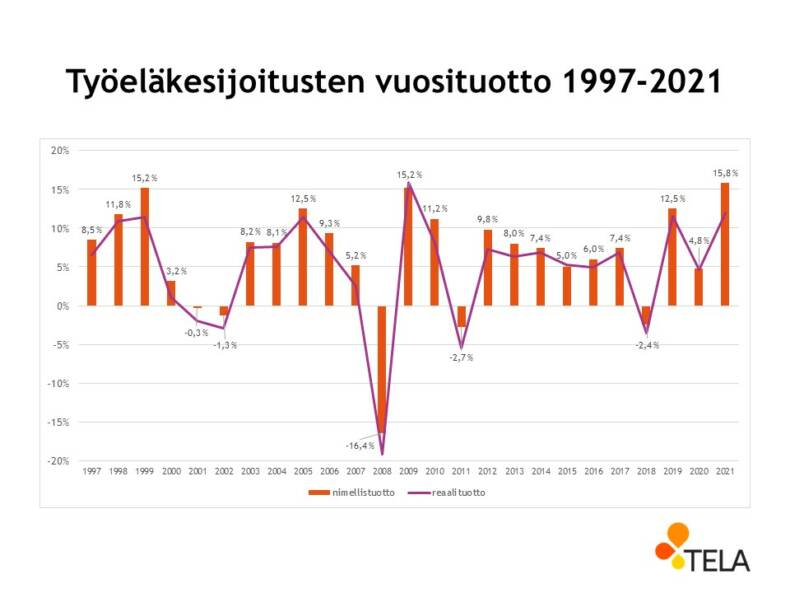

Työeläkesijoitusten nimelliseksi keskituotoksi tuli 15,8 prosenttia ja eläkkeiden rahoittamiseen käytettävät sijoitusvarat kasvoivat kaikkiaan 255,8 miljardiin euroon.

SIJOITUSVAROISTA, suomalaisen työeläkejärjestelmän kivijalasta, yli puolet kohdentui osakesijoituksiin. Viime vuoden lopussa varoista 52 prosenttia oli sijoitettuna osakesijoituksiin eli pörssiosakkeisiin ja pääomasijoituksiin.

Korko- ja rahamarkkinasijoituksiin kohdentui 30 prosenttia, kiinteistösijoituksiin lähes 9 prosenttia ja muihin sijoituksiin eli muun muassa hedgerahastoihin noin 9 prosenttia.

Sijoitusjakauman viime vuoden ainoa huomattava muutos oli osakesijoitusten osuuden kahden prosenttiyksikön kasvu ja vastaavasti korkosijoitusten osuuden kahden prosenttiyksikön lasku.

Osakkeiden suhteellista osuutta nosti niiden positiivien kurssikehitys, samanaikaisesti korkosijoitusten suhteellinen osuus supistui.

MAANTIETEELLISESTI sijoitusvaroista vajaa neljännes eli 23 prosenttia kohdistui vuoden lopussa kotimaahan ja 16 prosenttia oli sijoitettuna muualle euroalueelle.

Pääosa eläkejärjestelmän sijoitusvaroista, kaikkiaan 60 prosenttia, on sijoitettuna globaalille markkinalle eli muun muassa Pohjois-Amerikkaan, Aasiaan sekä pienemmissä osin myös kehittyviin maihin.

”Globaalille markkinalle hajautetut sijoitukset toteuttavat lakiin kirjattuja eläkevarojen sijoitusohjeita.”

Sijoitusvarojen määrän lisääntyessä niitä on sijoitettu enenevissä määrin muualle maailmaan. Samalla kotimaan sijoitusten suhteellinen osuus on laskenut. Globaalille markkinalle hajautetut sijoitukset toteuttavat lakiin kirjattuja eläkevarojen sijoitusohjeita: sijoitustoiminnan tulee huomioida tuottavuus ja turvaavuus.

SIJOITUSTUOTTO vuodelta 2021 oli nimellisesti 15,8 prosenttia ja vuotuisen inflaation suhteen korjattu reaalituotto oli 11,9 prosenttia.

On hyvä muistaa, että yhden vuoden tuotolla on eläkejärjestelmän kestävyydelle hyvin rajallinen merkitys. Pidemmällä 25 vuoden aikavälillä nimellistuotto on ollut keskimäärin 6,2 prosenttia vuodessa ja inflaatiokorjattu reaalituotto keskimäärin 4,6 prosenttia vuodessa.

Lyhyemmillä tarkasteluväleillä vastaavat tuotot ovat viimeisen viiden vuoden jaksolla olleet nimellisesti 7,4 ja reaalisesti 6,1 prosenttia, sekä kymmenen vuoden jaksolla nimellisesti 7,3 ja reaalisesti 6,1 prosenttia.

Erilaisilla tarkastelujaksoilla ja -ajankohdilla on vaikutusta keskituottolukuihin. Esimerkkinä tästä voimme tarkastella viisi vuotta sitten (vuoden 2016 loppuun) päättynyttä kymmenen vuoden jaksoa. Tuolloin viimeisten kymmenen vuoden jaksoon mahtuivat sekä finanssikriisi että eurokriisi, minkä takia vuosittainen keskituotto oli nimellisesti 4,5 prosenttia ja reaalisesti ainoastaan 2,8 prosenttia.

KORONAPANDEMIA leimasi myös viime vuotta ja vaikutti ihmisten arkeen ja talouteen monella tapaa. Jos koronan aiheuttama toissakeväinen alkuromahdus oli täynnä pessimismiä ja epäuskoa, sisälsi viime vuosi sekä markkinaoptimismia että euforiaa hipovaa markkinahumua.

Talouden yleisen luottamuksen parantuessa kysyntä palautui nopeasti ja yleinen taloussuhdanne kääntyi jopa yllättävänkin positiiviseksi. Taustalla vaikuttivat koronaan liittyneet elvytystoimet, jotka yhdessä patoutuneen kysynnän purkautuessa aiheuttivat loppuvuodesta niin Yhdysvalloissa kuin euroalueella voimakkainta kuluttajahintojen nousua vuosikymmeniin.

Edesmenneen amerikkalaisen sijoittajalegenda John Templetonin luonnehdinta nousukaudesta osuukin hyvin yhteen pörssien kehityksen kanssa koronapandemian aikana: Bull-markkinan siemen kylvetään pessimismin vallitessa, se jalostuu epäuskon aikana, kypsyy optimismissa ja päättyy euforiaan.

INFLAATIO nosti päätään ja jäi vallitsevaksi teemaksi viime vuoden jälkipuoliskolla ja tilanne siitä on vain kiihtynyt.

Maltillinen inflaatio ei normaalisti haittaisi sijoittajia. Inflaation hallitsemattomasti kohotessa keskuspankit joutuvat kiristämään rahapolitiikkaansa, mikä alentaa osakkeiden tuottonäkymiä.

Loppuvuodesta osakemarkkinoilla vallitsi kaikesta huolimatta selkeä nousuvire, vaikka koronapandemian parrasvaloihin ilmestyi jälleen uusi huolestuttava virusmuunnos – omikron.

KESTÄVYYDEN kannalta merkittävää on eläkejärjestelmän pitkän aikavälin reaalituotto. Pidemmän aikavälin ennustelaskelmassa on kahden ja puolen prosentin reaalituotto-oletus aina vuoteen 2028 asti. Siitä eteenpäin keskimääräinen reaalituotto-oletus on kolme ja puoli prosenttia vuodessa.

Oheisen kuvion vuodet 1997–2021 kattavassa tilastossa eläkevakuuttajiemme keskimääräinen toteutunut tuotto on toistaiseksi ylittänyt oletetun tuoton. Eläkelaitoksille hyvät tuotot tarkoittavat myös parempia vakavaraisuuksia, joiden ansiosta ne kestävät rahoitusmarkkinoiden kriisejä.

Vakavaraisuuden merkitys korostuu epävarmoina aikoina. Esimerkiksi juuri nyt kun Venäjän aloittamien sotatoimien kestoa Ukrainassa ja sen seurauksena lopullisia talousvaikutuksia voidaan ainoastaan veikkailla.

Eläkevarat vai sijoitusvarat?

Työeläkejärjestelmän varoista puhuttaessa viitataan vaihtelevasti sekä eläkevaroihin että sijoitusvaroihin. Noin kahden miljardin euron suuruinen erotus johtuu eläkevaroihin (noin 258 miljardia euroa) sisältyvistä taseeseen kirjatuista muista saamisista ja veloista sekä aineellisista hyödykkeistä – joita ei lasketa mukaan sijoitusvaroihin (noin 256 miljardia euroa).

Kommentit

1 vastaus artikkeliin

Vastaa

#tilinpäätöstiedot

”SIJOITUSVAROISTA, suomalaisen työeläkejärjestelmän kivijalasta” on tyypillistä propagandaa.

Viime vuonna TyEL rahastoinnin nettovaikutus eläkkeisiiin / eläkemaksuihin oli vain 1,2 MrdE ts alle 10%.

Viime vuonna rahastoitiin lisää 3 MrdE eläkemaksuista, vaikka rahastot tuottivat 24,9 MrdE.