Yrittäjän eläketurvan (YEL) kehittäminen

Yrittäjän eläkevakuuttamiseen ja yrittäjäeläkkeiden rahoitukseen liittyy haasteita, joita on yritetty ratkoa useaan otteeseen eri näkökulmista 2000-luvulla. Pääministeri Petteri Orpon hallitus julkaisi ratkaisunsa yrittäjäeläkkeiden kehittämiseksi huhtikuussa 2026. Ratkaisua edelsi vuoden 2025 lopulla valmistunut selvitystyö. Selvityshenkilö Jukka Rantalan ehdotukset keskittyvät yrittäjän YEL-työtulon kehittämiseen, ja hän analysoi myös rahastoinnin aloittamista yrittäjäeläkkeissä. Työeläkevakuuttajien mielestä selvitys tarjosi hyviä linjauksia YEL:n kehittämiselle.

Orpon hallituksen YEL-uudistusta koskeva osuus (kysymykset 1–3) on päivitetty 11.5.2026. Jukka Rantalan selvitystyötä koskeva osuus (kysymykset 4–20) on päivitetty 23.1.2026.

Yrittäjäeläkkeen perusfaktoja ja erityispiirteitä on käsitelty tarkemmin toisessa tietopaketissamme. Siinä kerrotaan muun muassa nykyisestä eläkemaksun määräytymisestä ja työtulon määrittelystä.

Tämän tietopaketin sisältö

Orpon hallituksen YEL-uudistus

1. Mitkä ovat Orpon hallituksen YEL-uudistuksen keskeiset muutokset ja mitä mieltä työeläkevakuuttajat ovat niistä?

2. Mitkä ovat uudistuksen vaikutukset yrittäjäeläkkeiden rahoitukseen?

3. Mitä rahastoinnille ja hallinnon kustannuksille tapahtuu?

4. Miten uudistus etenee?

Jukka Rantalan selvitystyön tausta

5. Mitä haasteita yrittäjien eläkkeisiin liittyy?

6. Miksi yrittäjien eläkejärjestelmän kehittämistarpeita koskeva selvitystyö tehtiin?

7. Miten YEL:iä on kehitetty viime vuosina ennen selvitystyötä?

8. Mitä vuonna 2023 voimaan tullut yrittäjän eläkelain muutos merkitsi?

Yrittäjän eläkemaksun määräytymisen perusta

9. Mitä Rantalan selvityksessä ehdotetaan yrittäjän YEL-työtulon kehittämisestä?

10. Mitä mieltä työeläkevakuuttajat ovat YEL-työtulon kehittämisestä?

11. Mitä Rantalan selvityksessä ehdotetaan yrittäjän eläkevakuutuksen alarajasta?

12. Mitä mieltä työeläkevakuuttajat ovat eläkevakuutuksen alarajasta?

13. Miksi vapaaehtoisuuden lisääminen sopisi työeläkevakuuttajien mielestä huonosti YEL-vakuutukseen?

14. Mitä kilpailun tasapuolisuudella tarkoitetaan eläkevakuuttamisen näkökulmasta?

15. Miten yrittäjien YEL-työtulot suhteutuvat todellisiin ansioihin tällä hetkellä? Miten selvityksen malli vaikuttaisi yrittäjien maksuihin?

Yrittäjäeläkkeiden rahastointi

16. Miten yrittäjäeläkkeet rahoitetaan?

17. Mitä Rantalan selvityksessä todetaan yrittäjäeläkkeiden rahastoinnin aloittamisesta?

18. Mitä mieltä työeläkevakuuttajat ovat rahastoinnin aloittamisesta?

19. Mitä vaihtoehtoja on hankkia rahat yrittäjäeläkkeiden rahastoinnin aloittamiseksi?

Selvityksen muut ehdotukset

Orpon hallituksen YEL-uudistus

1. Mitkä ovat Orpon hallituksen YEL-uudistuksen keskeiset muutokset ja mitä mieltä työeläkevakuuttajat ovat niistä?

Pääministeri Petteri Orpon hallitus julkaisi 22.4.2026 kehysriihen jälkeen ratkaisunsa yrittäjäeläk-keiden kehittämiseksi. Työeläkevakuuttajien mielestä ansioihin perustuvan vakuuttamisen etene-minen on hyvä asia, mutta YEL-uudistus jää puolitiehen.

Hallitus esittää, että yrittäjän todelliset ansiot otettaisiin jatkossa osittain mukaan YEL-vakuuttamiseen. Hallituksen ehdotus perustuu valinnanvapausmalliin, jossa yrittäjät voivat päättää haluavatko he siirtyä todellisiin ansioihin perustuvaan YEL-maksuun vai pysyä nykyisessä laskennal-lisen työtulon mallissa.

Työeläkevakuuttajat ovat kannattaneet siirtymistä mahdollisimman reaaliaikaisiin ansioihin perus-tuvaan vakuuttamiseen jo pitkään. Ansioihin perustuva YEL on yrittäjille selkeä, joustava ja yhden-mukainen tapa määrittää eläkemaksujen ja sosiaaliturvan perusta. Työeläkevakuuttajat pitävät hyvänä, että hallitus vie yrittäjien eläkejärjestelmää kohti ansioihin perustuvaa vakuuttamista. An-siopohjaisuutta olisi kuitenkin voitu edistää esitettyä mallia laajemmin.

Mallin myötä on oletettavaa, että pienituloisten yrittäjien joukossa eläkemaksun perusteena olevat YEL-työtulot laskevat enemmistöllä nykyisestä, mikäli yrittäjä valitsee todelliset ansiotulot lasken-nallisen työtulon sijasta. Sen sijaan YEL-maksut todennäköisesti nousevat aivan suurimpien vuositu-lojen yrittäjillä, koska laskennallisen työtulon tulee jatkossa olla vähintään 50 prosenttia todellisista ansiotuloista.

Työtulon määrittelyn, mallin valinnan ja mallin vaihtamisen kriteerit täsmentyvät lainsäädäntötyös-sä. Uudistuksen yksi riski on työeläkevakuuttajien mukaan yrittäjän ja eläkeyhtiön hallinnollisen taakan kasvu. Työeläkevakuuttajien näkökulmasta työtulon arviointi edellyttää jatkossakin lasku-riapuvälinettä ja työeläkevakuuttajan lopullista päätösvaltaa työtulon vahvistamisessa.

Työeläkevakuuttajien mielestä uudistuksen merkittävä puute on myös se, että hallitus ei esitä muu-toksia YEL vakuuttamisen korkeaan alarajaan (noin 9400 euroa vuodessa). Työeläkevakuuttajat ovat pitkään kannattaneet alarajan madaltamista (ks. kysymykset 11 ja 12 koskien selvityshenkilö Rantalan ehdotusta alarajasta ja työeläkevakuuttajien näkemyksiä).

Tässä analysoidut muutokset perustuvat hallituksen neuvottelutuloksen julkaisun yhteydessä an-tamiin tietoihin. Uudistuksen yksityiskohdat tarkentuvat lainsäädäntötyössä.

Lue lisää

Tiedotteemme hallituksen YEL-uudistuksesta 23.4.2026: Ansioihin perustuvan vakuuttamisen eteneminen on hyvä asia, mutta Orpon hallitukse YEL-uudistus jää puolitiehen

2. Mitkä ovat uudistuksen vaikutukset yrittäjäeläkkeiden rahoitukseen?

YEL-uudistuksen suuri ongelma on työeläkevakuuttajien mielestä valtion kustannusten nousu. YEL-uudistuksen kustannusvaikutus valtion maksamaan osuuteen yrittäjien eläkemenoista on ministe-riöiden alustavan arvion mukaan vuoden 2033 tasossa noin 86 miljoonaa euroa.

Vuosina 2028–2032 työtulon 50 prosentin vähimmäisehto astuu portaittain voimaan, lähtien 30 prosentin tasosta. Siirtymäsäännös nostaa mallin vuosikustannusta vuosina 2028–2032. Vuonna 2028 voimassa on hallituksen neuvottelutuloksen julkaisun yhteydessä antamien tietojen mukaan vielä nykyisen YEL-mallin mukainen 4 000 euron maksimikorotuksen raja työtulotarkistuksille.

Valtion maksuosuus yrittäjäeläkkeistä on nykyisellään noin 600 miljoonaa euroa vuodessa. Valin-nanvapausmalli voi luoda uusia kannustimia työtulon optimointiin, mikä saattaa kasvattaa valtion menoja nyt arvioidusta, sillä valintoihin liittyvien käyttäytymisvaikutusten arviointi oli epävarmaa.

3. Mitä rahastoinnille ja hallinnon kustannuksille tapahtuu?

Yrittäjien eläkemaksuja ei tällä hetkellä rahastoida samoin kuin palkansaajien työeläkemaksuja. Rahastoinnin puute yhdessä väestön ikääntymisen ja eläkemenojen kasvun kanssa nostavat valtion maksuosuutta yrittäjäeläkkeistä. Myös vakuutusvelvollisuuden alaraja on palkansaajiin verrattuna korkea, ja yrittäjien eläkejärjestelmässä on lisäksi eläkekatto, mitkä rajaavat maksutuloa.

Valtion maksuosuuden on ennustettu kasvavan edelleen. Yrittäjäeläkkeiden rahoituksen ongelmia ei ole pitkällä aikavälillä mahdollista ratkaista ilman rahastoinnin aloittamista. Työeläkevakuuttajien mielestä olisi tärkeää turvata edellytykset rahastoinnin asteittaiselle käynnistämiselle, mutta valtion menoja lisäävä uudistus on ristiriidassa tämän kanssa. Ks. tarkemmin kysymykset 16–19.

Osana hallituksen uudistusta käynnistetään selvitys yrittäjien eläkemaksujen rahastoinnista.

Lisäksi käynnistetään selvitys YEL-järjestelmän toimeenpanon tehostamisesta ja hallinnollisten kus-tannusten alentamisesta tulevaisuudessa. Samaan aikaan uudistuksen yksi riski on yrittäjän ja elä-keyhtiön hallinnollisen taakan kasvu. Tähän vaikuttavat uudistuksen yksityiskohdat täsmentyvät lainvalmistelutyössä.

4. Miten uudistus etenee?

YEL‑uudistus on siirtynyt Orpon hallituksen kehysriihipäätöksen pohjalta lainvalmisteluun sosiaali- ja terveysministeriössä. Hallituksen esityksen odotetaan lähtevän lausunnoille kesällä 2026.

Jukka Rantalan selvitystyön tausta

Jukka Rantalan selvitystyötä koskeva osuus (kysymykset 4–20) on päivitetty 23.1.2026.

5. Mitä haasteita yrittäjien eläkkeisiin liittyy?

Monilla yrittäjillä lakisääteinen työeläkevakuutus ei ole vastannut lain edellyttämää tasoa, mikä tarkoittaa, että vakuutusturva on jäänyt osittain riittämättömäksi. Tällöin myös yrittäjien muu työuran aikainen sosiaaliturva on heikompi, koska se on sidottu heidän eläkkeensä määrittävän YEL-työtulonsa tasoon.

Monet yrittäjät kokevat YEL-työtulon jäykäksi ja valkeaselkoiseksi. Yrittäjä maksaa eläkemaksunsa työpanosta arvioivan työtulon pohjalta, jonka eläkevakuuttaja vahvistaa lainsäädännön mukaisesti. Työtulosuosituksen pitäisi käytännössä vastata yrittäjän tilalle palkattavan henkilön vuosipalkkaa, minkä lisäksi se perustuu muun muassa toimialan keskipalkkaan. Nykyinen YEL-työtulo ei voi reagoida tehokkaasti esimerkiksi muuttuneeseen ansiotasoon, koska työeläkevakuuttajan yrittäjälle antamaan työtulopäätökseen liittyvä jousto on nykyisellään rajoitettu lainsäädännössä. Nykyiseen YEL-työtulon määritelmään liittyy edelleen tulkinnanvaraisuutta, mikä tekee sen soveltamisesta harkinnanvaraista. Tämä aiheuttaa epävarmuutta sekä yrittäjille että YEL-vakuutusta toimeenpaneville työeläkevakuuttajille.

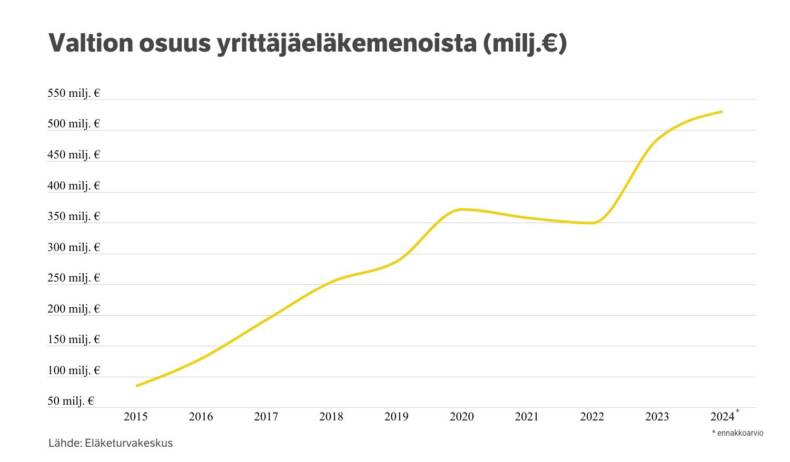

Haaste on myös se, että toisin kuin työntekijöiden TyEL-järjestelmässä, yrittäjien eläkkeiden kattamiseen tarvitaan yhä kasvavissa määrin valtion tukea. Valtion osuus on vuonna 2026 jo noin 600 miljoonaa euroa ja ennusteiden mukaan kasvaa entisestään. Valtion osuus maksetuista yrittäjäeläkkeistä on noin kolmannes. Vielä vuosikymmen sitten osuus oli alle 10 prosenttia.

Merkittävin alijäämää synnyttänyt tekijä on vakuutettujen ikärakenteen ohella varsinkin se, että yrittäjäeläkkeitä varten ei ole kerätty rahastoja, kuten esimerkiksi työntekijöiden TyEL-järjestelmässä.

6. Miksi yrittäjien eläkejärjestelmän kehittämistarpeita koskeva selvitystyö tehtiin?

Petteri Orpon hallituksen tavoitteena on kehittää yrittäjien eläkejärjestelmää. Hallitus teetti arvi-oinnin YEL-järjestelmän kehittämistarpeista hallitusohjelman kirjauksen mukaisesti. Vuonna 2023 voimaantulleen YEL:n päivityksen yhteydessä eduskunta myös edellytti, että valtioneuvosto selvittää yrittäjän eläke- ja sosiaaliturvajärjestelmän laajemmat muutostarpeet ja kehittämistä jatketaan.

Sosiaali- ja terveysministeriö asetti 19.12.2024 Jukka Rantalan selvityshenkilöksi. Selvitykselle asetettuja tavoitteita oli kartoittaa yrittäjän eläkemaksun ja eläkkeen perustana olevan työtulomäärittelyn ongelmia ja etsiä vaihtoehtoisia tapoja niiden ratkaisemiseksi sekä tehdä ehdotus työtulon määrittelyn kehittämiseksi ja arvioida sen vaikutukset. Selvityshenkilö Rantalan tehtävä oli arvioida myös yrittäjäeläkkeiden rahastoinnin aloittamisen vaihtoehtoja ja muita tarpeellisia muutoksia yrittäjien eläkejärjestelmän kehittämiseksi.

Kevään 2025 kehysriihessä hallitus täsmensi suunnitelmaa niin, että selvityksen valmistuttua YEL-järjestelmään tehtäisiin muutoksia siten, että maksu määräytyisi nykyistä selkeämmin yrittäjän todellisten tulojen mukaan. Kehysriihikirjauksen mukaan muutokset tulisivat voimaan 2029, jolloin nykyisen työtulon määrityksen siirtymäaika olisi päättymässä tai hallitus asettaisi uuden siirtymäajan.

Selvitys Yrittäjäkin ansaitsee kunnollisen eläketurvan julkaistiin 5.12.2025.

Tiedotteemme selvityksen julkistuksesta: Nyt tarvitaan vastuullinen ja reilu YEL-uudistus – tuore selvitys tarjoaa eväitä

7. Miten YEL:iä on kehitetty viime vuosina ennen selvitystyötä?

2000-luvun julkisten kehittämishankkeiden ja työryhmien teemat voidaan tiivistää kolmeen merkittävään kokonaisuuteen. YEL-vakuutuksen kattavuuden osalta huomiota on kiinnitetty alivakuuttamiseen sekä vakuuttamisen ylä- ja alarajoihin. Näiden lisäksi yrittäjän työtulon joustavuus ja YEL-järjestelmän rahoituksen kestävyys ovat olleet esillä. Osaan haasteista on löydetty ratkaisuja ja lakimuutoksiakin on saatu aikaan, mutta varsinkin työtulon joustavuuteen, vakuutusvelvollisuuden ulkopuolelle jäävään yritystoimintaan ja rahoituskysymykseen ei ole vielä löydetty toimivia keinoja.

Kahden edellisen hallituksen aikana huomio on ollut yrittäjien sosiaaliturvan parantamisessa ja alivakuuttamisen vähentämisessä eli siinä, että yrittäjien työeläkevakuutuksen pohjana oleva työtulo vastaisi paremmin lainsäädäntöä ja todellisen työpanoksen arvoa. Petteri Orpon hallituksen huomio on ollut yrittäjyyden helpottamisessa ja hallituksen käynnistämällä selvitystyöllä haluttiin ratkoa myös työtulon määrittelyn ongelmia.

Vuoden 2023 alusta voimaan tullut lakimuutos tarkensi työtulon määrittelemistä. Lisäksi työeläkevakuuttajille tuli uusi velvollisuus tarkistaa työtulo jatkossa kolmen vuoden välein. Lain päivityksen seurauksena yrittäjien työtulot ovat nousseet.

8. Mitä vuonna 2023 voimaan tullut yrittäjän eläkelain muutos merkitsi?

Vuoden 2023 astui voimaan yrittäjän eläkelain muutos, joka velvoittaa työeläkevakuuttajia tarkastamaan YEL-työtulot säännöllisesti, jos työtuloon ei ole tehty merkittäviä muutoksia kolmeen vuoteen.

Laki määrittelee nykyisellään aiempaa tarkemmin tietoja, joiden perusteella työtulo arvioidaan. Näitä tietoja ovat toimialan palkansaajien mediaanipalkka, kaikki yrittäjän työpanoksen määrästä kertova tieto, kuten yrittäjätoiminnan laajuus, sekä yrittäjän ammattitaitoa ja työpanoksen arvoa kuvaavat tiedot. Tarkoituksena on auttaa yrittäjää pitämään YEL-työtulo mahdollisimman hyvin hänen työpanostaan vastaavalla tasolla yrittäjävuosien varrella.

Työeläkevakuuttajat ovat vuodesta 2023 tarkistaneet työtuloja lakimuutoksen mukaisesti. Lakimuutoksen siirtymäajalla vuoden 2028 loppuun voimassa on työtulojen maksimikorotusraja 4000 euroa. Petteri Orpon hallitus asetti myös YEL-lakimuutoksen jälkeen aloittaneille yrittäjille saman 4000 euron maksimikorotusrajan työtulon nostamiseen.

Eläketurvakeskuksen tilastojen mukaan lain päivityksen seurauksena yrittäjien työtulot ovat nousseet.

Lakimuutos ei ratkaise yrittäjäeläkkeiden rahoitusvajetta, joka joudutaan kattamaan valtion budjetista. Vaikka alivakuuttaminen saataisiin poistettua kokonaan, se ei yksin ratkaisisi yrittäjäeläkkeiden rahoitusvajetta. Ylipäänsä YEL-maksutulon kasvu pienentäisi valtion rahoitusosuutta eläkemenoista lähivuosikymmeninä, mutta kasvattaisi sitä pidemmällä aikavälillä. Maksutulon laskiessa tilanne olisi päinvastainen.

Lue lisää:

Tela on koostanut ennakkotietoja YEL-työtulotarkistuksista vuosilta 2023, 2024 ja 2025.

Yrittäjän eläkemaksun määräytymisen perusta

9. Mitä Rantalan selvityksessä ehdotetaan yrittäjän YEL-työtulon kehittämisestä?

Selvityksessä ehdotetaan uudenlaista työtulon määrittelyä, jossa ansiopohjaisuus on vakuuttamisen pääsääntö. Yrittäjän tulo olisi siis merkittävällä osalla yrittäjistä sama kuin yrittäjätoiminnan verotettava ansiotulo. Yrittäjän tuloa arvioitaisiin kuitenkin myös uudella, nykyisen työtulolaskurin tilalle kehitettävällä työpanosmittarilla.

Selvityshenkilö Rantala ehdottamassa mallissa ansiopohjaista työtuloa sovellettaisiin alle 35 000 euron työtuloilla. Tämän rajan ylittävät työtulot olisivat nykyisenkaltaisen laskennallisen työtulon piirissä. Malli on niin sanottu hybridimalli, jossa todellisiin ansioihin perustuva työtulo ja nykyisen kaltainen laskennallinen YEL-työtulo toimisivat rinnakkain.

Rantala esittää myös, että neljän kuukauden määräaikaisesta vakuuttamisvelvollisuudesta luovutaan ja että vakuuttamisen alarajaa madallettaisiin nykyisestä TyEL:n alarajaan nähden kolminkertaiseksi, eli noin 2 520 euroon. Rantalan mukaan tämä muutos parantaisi työeläketurvan kattavuutta.

YEL-työtulon perusteella määräytyvät yrittäjän eläkemaksu ja tuleva eläkekertymä. Työtulo vaikuttaa paitsi vanhuuden ja työkyvyttömyyden aikana maksettavaan työeläkkeeseen, myös työuran aikaiseen sosiaaliturvaan: esimerkiksi sairaus- ja vanhempainpäivärahaan, työttömyysturvaan ja asumistukeen.

10. Mitä mieltä työeläkevakuuttajat ovat YEL-työtulon kehittämisestä?

Työeläkevakuuttajat ovat kannattaneet mallia, jossa YEL-työtulo määritettäisiin yrittäjän todellisten tulojen mukaan. Selvityksessä ehdotettu hybridimalli olisi hyvä askel kohti ansiopohjaisuutta, jos täydelliseen ansioilla vakuuttamiseen siirtyminen on liian iso muutos kerralla.

Työeläkevakuuttajat kannattavat Rantalan ehdottamaa työtulomallia, jossa ansiopohjaisuus on pääsääntö vakuuttamisessa. Eläkemaksun pitäisi määräytyä merkittävällä osalla yrittäjistä joustavasti todellisten ansiotulojen mukaan. Tällöin YEL-uudistuksen hyödyt ovat suurimmat. Todellisiin ansioihin pohjautuva työeläkemaksu olisi läpinäkyvä, helposti ymmärrettävä ja myös joustava, sillä eläkemaksu seuraisi automaattisesti yrittäjän todellista ansiokehitystä. Todellisia ansioita on syytä käyttää YEL-vakuuttamisessa vähintään pienituloisempien yrittäjien kohdalla.

Ansioiden mukaan vakuuttaminen poistaisi YEL-työtulon määrittelyn harkinnanvaraisuutta, mikä yksinkertaistaisi toimeenpanoa ja keventäisi myös yrittäjien hallinnollista taakkaa.

Selvityshenkilö Rantala ehdottamassa hybridimallissa ansiopohjaista työtuloa sovellettaisiin alle 35 000 euron työtuloilla, ja muut olisivat laskennallisen työtulon piirissä. Tavoitteena tulisi olla, että merkittävä osa yrittäjistä vakuutetaan ansioiden mukaan. Tämä selkeyttäisi järjestelmää ja mahdollistaisi YEL-maksujen joustamisen tulojen muuttuessa.

Tärkeää on, että tulevassa uudistuksessa mahdollisesti valmisteltava hybridimalli olisi ymmärrettävä ja toimiva sekä toimeenpanon että työeläkejärjestelmän perusperiaatteiden näkökulmasta. Työeläketurvan keskeisiä periaatteita ovat muun muassa pakollisuus, ansiosidonnaisuus ja se, että eläke kertyy samoin perustein kaikesta työstä. Näistä periaatteista tulisi pitää kiinni myös yrittäjäeläkkeiden kehittämisessä.

Työeläkealalla tunnistetaan nykyisen työtulolaskurin puutteet. Tulevassa YEL-uudistuksessa tulisi tarkastella YEL-työtulolaskuria riippumatta siitä, miten työtuloa uudistetaan. Rantalan ja muissakin julkisuudessa esillä olleissa malleissa työtulolaskurilla tai sen muokatulla versiolla tulee joka tapauksessa olemaan iso rooli. YEL-työtulolaskuria tulisi selkeyttää tarkastelemalla ja viemällä sen laskentasäännöt lainsäädäntöön. Näin yrittäjien ja toimeenpanijoiden hallinnollinen taakka kevenisi. Työtulon harkinnanvaraisuutta tulee vähentää, jotta hybridivakuuttaminen on mahdollista. Tavoitteeksi tulisi uudistamistyössä ottaa harkinnanvaraisuuden poistaminen kokonaan.

11. Mitä Rantalan selvityksessä ehdotetaan yrittäjän eläkevakuutuksen alarajasta?

Selvityksessä todetaan, että työeläketurvan kattavuutta tulee parantaa. Ehdotuksessa pakollisen vakuuttamisen alarajaa laskettaisiin nykyisestä yli 9000 euron vuositulosta noin 2500 euroon. Lisäksi vakuuttamisvelvollisuuden neljän kuukauden aikarajasta luovuttaisiin.

12. Mitä mieltä työeläkevakuuttajat ovat eläkevakuutuksen alarajasta?

Työeläkevakuuttajat kannattavat selvityksen ehdotusta YEL:n alarajan laskemisesta. Näin myös pienyrittäjät pääsisivät aiempaa paremmin eläketurvan piiriin. Alarajan laskemista on ehdottanut myös mikroyrittäjien etujärjestö MYRY.

YEL-vakuuttamisen minimituloraja on tällä hetkellä vuositasolla 11 kertaa korkeampi kuin palkansaajien TyEL-maksun raja. Selvityksen ehdotuksen toteutuessa YEL-vakuuttamisen tuloraja olisi enää kolme kertaa suurempi kuin TyEL-maksun alaraja.

Kyse on myös kilpailun tasapuolisuudesta yrittäjänä ja työntekijänä teetetyn työn välillä sekä myös keskenään erilaisten yrittäjien välillä. Työmarkkinat ovat muuttuneet. Nykyinen korkea alaraja sulkee suuren ja kasvavan joukon osa-aikaisia ja niin sanottuja kevytyrittäjiä sekä alustatalouden työntekijöitä YEL-vakuuttamisen ulkopuolelle.

13. Miksi vapaaehtoisuuden lisääminen sopisi työeläkevakuuttajien mielestä huonosti YEL-vakuutukseen?

Työmarkkinoiden reiluuden kannalta keskeistä on, ettei yrittäjän eläkemaksun ja -kertymän perusta ole millään tapaa valinnanvarainen. Työn hinnan ja reilun kilpailun takia palkansaajana ja yrittäjänä tehdyn työn tulee olla samalla viivalla. Vapaaehtoisuus sopii huonosti lakisääteiseen vakuutukseen, sillä järjestelmän tulee turvata yhdenmukaiset eläkemaksut ja -edut sekä palkansaajille että yrittäjille. Valtio takaa takuueläkkeen tai tukee kansaneläkkeellä työeläkkeen jäädessä pieneksi.

Yrittäjän eläkevakuutus on vanhuuden lisäksi vakuutus työkyvyttömyydelle ja perheelle kuolemantapauksissa. Yrittäjän sosiaaliturva aina asumistuesta ja työttömyysvakuutuksesta sairasvakuutuk-seen perustuu YEL-vakuutuksen tasoon. YEL-vakuutus vaikuttaa laajasti yrittäjän sosiaaliturvaan ja myös vapaaehtoiseen työ- ja tapaturmavakuutukseen sekä työterveyshuollon Kela-korvauksiin.

Yrittäjän eläkemaksu nähdään ajoittain julkisessa keskustelussa yritystuen muotona. Yrittäjyyden tukeminen ei voi olla eläkejärjestelmän tehtävä. Yritystuet on tarkoitettu yritysten toiminnan kehit-tämiseen ja investointeihin. Yrittäjyyttä ei voi tukea YEL-vakuutuksella, joka on tarkoitettu koko elämän mittaiseksi vakuutukseksi ja turvaksi.

14. Mitä kilpailun tasapuolisuudella tarkoitetaan eläkevakuuttamisen näkökulmasta?

Ideana on, että lakisääteinen eläketurva on yrittäjien saatavilla samoilla kustannuksilla kuin työntekijöillä, mikä vahvistaa yrittäjien ja työntekijöiden yhdenvertaisuutta työmarkkinoilla. Työmarkkinoilla tehdään jatkuvia päätöksiä työn teon tuottamisen tavoista “tilaajien” ja “tuottajien” välillä. Kyse on myös tasapuolisuudesta vakuutettujen etuuksien näkökulmasta.

Työeläkevakuutusmaksu on merkittävä osa työhön kohdistuvista maksuista ja työn kokonaishinnasta. YEL-maksu perustuu keskimääräisen TyEL-maksun tasoon, jonka lisäksi myös eläke-etuudet ovat samat.

On tärkeää, että palkansaajana ja yrittäjänä tehty työ on samalla viivalla eläkemaksujen ja etuuksien suhteen. Työnantajan tulee aina maksaa kaikki lakisääteiset sosiaaliturvamaksut työntekijälle tosiasiassa maksetun palkan perusteella.

Myös yrittäjien tulisi olla keskenään tasavertaisia, eikä esimerkiksi YEL:n alivakuuttaminen saa tuoda epäreilua kilpailuetua. Iso osa esimerkiksi kasvavasta osa-aikayrittäjyydestä jää tällä hetkellä suurelta osin lakisääteisen vakuuttamisen ulkopuolelle korkean YEL-alarajan vuoksi (9 423,09 euroa vuonna 2026), kun työnantaja ja työntekijä maksavat työeläkemaksut hyvin pienistäkin työsuorituk-sista (71,72 euroa kuukaudessa 2026). Ero on siis noin yksitoistakertainen vuositasolla mitattuna.

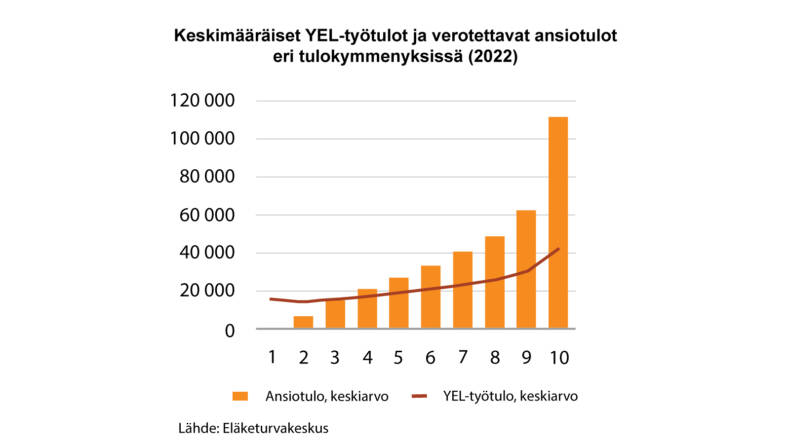

15. Miten yrittäjien YEL-työtulot suhteutuvat todellisiin ansioihin tällä hetkellä? Miten selvityksen malli vaikuttaisi yrittäjien maksuihin?

Osalla etenkin pienituloisilla yrittäjillä YEL-työtulo on jopa korkeampi kuin heidän ansiotulonsa. Samaan aikaan suurella osalla varsinkin suurituloisilla yrittäjistä YEL-maksut ovat kuitenkin liian pieniä suhteessa todellisiin tuloihin. Eläketurvakeskuksen selvityksessä tutkittiin yrittäjien YEL-työtuloja ja yrittäjätoiminnan verotettavia tuloja vuodelta 2022. Tämän jälkeen työeläkevakuuttajat ovat YEL:n vuoden 2023 muutoksen mukaisesti tarkistaneet YEL-työtuloja ja ne ovat nousseet.

Rantalan ehdottama malli todennäköisesti alentaisi joidenkin pienempien yrittäjien maksuja todellisten ansiotulojen tasolle ja nostaisi jossain määrin niin sanottujen keskituloisten yrittäjien maksu-ja. Toisaalta maksut joustaisivat ansioiden mukaan. Suurempituloisilla säilyisi nykyisenkaltainen työtulo.

Yrittäjäeläkkeiden rahastointi

16. Miten yrittäjäeläkkeet rahoitetaan?

Yrittäjäeläkkeen rahoitus poikkeaa työntekijöiden TyEL-järjestelmän rahoituksesta, sillä valtio ra-hoittaa yrittäjäeläkemenoja vuosittain merkittävästi budjettivaroista. Kaikki yrittäjiltä vuosittain kerättävät eläkemaksut menevät suoraan eläkkeellä olevien yrittäjien eläkkeisiin eikä niitä ole ra-hastoitu. Vuosittain kertyvä maksutulo ei myöskään riitä, vaan lisäksi tarvitaan merkittävää valtion tukea, jotta yrittäjille maksetut eläkkeet pystytään kattamaan.

Yrittäjäeläkkeissä rahoituksen alijäämää on ollut lähes koko järjestelmän olemassaoloajan 1970-luvulta asti. Valtio tukee yrittäjien eläkkeitä vuosittain jo noin 600 miljoonaa euroa ja määrän arvi-oidaan kasvavan entisestään tulevina vuosina.

Yrittäjien eläkemaksuista ei ole osaa rahastoitu toisin kuin työntekijöiden eläkemaksuista on vuosi-kymmeniä tehty. Rahastojen ansiosta eläkemaksu työntekijöiden eläkejärjestelmässä voidaan pitää alempana kuin jos eläkemenot rahoitettaisiin suoraan palkoista.

17. Mitä Rantalan selvityksessä todetaan yrittäjäeläkkeiden rahastoinnin aloittamisesta?

Selvityshenkilö Jukka Rantalan tehtävä oli arvioida myös yrittäjäeläkkeiden rahastoinnin aloittamisen vaihtoehtoja. Selvityksessä kuvataan vaihtoehtoja varojen kerryttämiselle ja hallinnoinnille. Rantala esittää, että jos rahastointia päätetään selvittää perusteellisemmin, tulisi määritellä mihin rahastoinnilla pyritään ja asettaa selvitystyölle realistiset tavoitteet.

Tela valmisteli selvityshenkilön pyynnöstä yhdessä eläkevakuuttajien asiantuntijoiden kanssa aineiston rahastoinnin aloittamisen vaihtoehdoista. Telan muistiossa on kuvattu nykytila ja vaihtoehtoisia malleja vanhuuseläkerahastoinnin rahoittamiseen ja vaiheistamiseen. Muistio on julkaistu selvityksen liitteenä ja löytyy myös Telan verkkosivuilta.

18. Mitä mieltä työeläkevakuuttajat ovat rahastoinnin aloittamisesta?

Yrittäjäeläkkeissä on rahoitusongelma, jonka kestävä ratkaisu edellyttää työeläkealan mielestä rahastoinnin aloittamista. Rahastointi vahvistaisi osaltaan myös YEL-järjestelmän uskottavuutta ja siihen kohdistuvaa luottamusta. Tulevan YEL-uudistuksen on tärkeää olla sellainen, ettei se kasvata YEL:n valtiontukea entisestään. Yrittäjäeläkkeiden rahoitusta merkittävästi heikentävä uudistus veisi pohjan rahastoinnin aloittamiselta.

Jos tavoitteeksi asetetaan valtionosuuden vähentäminen tai jopa poistaminen, ainoa kestävä ratkaisu on käynnistää yrittäjäeläkkeistä tällä hetkellä puuttuva rahastointi. YEL-työtulojen kasvattaminen voi helpottaa rahoituksen alijäämää ainoastaan hetkellisesti. Kun työtulot kasvavat, se kasvattaa myöhemmin myös eläkkeitä ja siten tulevia menoja. Ilman rahastointia järjestelmän pitkän aikavälin kestävyys ei siis parane.

Sen sijaan, että yritettäisiin löytää kerralla suuri summa rahastoinnin aloittamiseksi, rahastoja voitaisiin kartuttaa vähitellen ajassa.

Paras tapa toteuttaa rahastointi olisi tehdä se yksilökohtaisesti, kuten TyEL-järjestelmässä. Näin varmistettaisiin, että rahastojen tuotot jäävät yrittäjien eläkejärjestelmän omaksi hyödyksi.

Rahastoinnin aloittaminen vaatii enemmän aikaa ja suunnittelua kuin käsillä oleva YEL-maksun uudistus. Työ olisikin syytä käynnistää laajemmalla selvityksellä asiasta.

19. Mitä vaihtoehtoja on hankkia rahat yrittäjäeläkkeiden rahastoinnin aloittamiseksi?

Mittavalle kertarahastoinnille ei ole toistaiseksi löytynyt halukasta rahoittajaa. Siksi olisi tarpeen etsiä keinoja, joilla rahastoja voitaisiin kartuttaa pikkuhiljaa. Rahaston kasvattamista voitaisiin tarvittaessa myös nopeuttaa esimerkiksi valtion tuen ja velkavivun avulla.

Yrittäjien eläkemaksua ei voi nostaa perusteettomasti palkansaajista maksettavaa eläkemaksua korkeammaksi. Nykyisessä YEL-maksussa on kuitenkin lukuisia kapeikkoja työntekijöiden TyEL-maksuun verrattuna. YEL:n vakuuttamisvelvollisuuden alaraja on vuositasolla noin 11 kertainen verrattuna siihen mistä työnantajat ja työntekijät maksavat TyEL-maksunsa. YEL:ssä on myös maksukatto (214 000 euroa vuonna 2026), eikä esimerkiksi vanhuuseläkkeellä olevien yrittäjien tarvitse maksaa YEL-maksuja, vaikka he jatkaisivat työuraansa.

YEL-maksu on laissa määrätty samansuuruiseksi kuin työntekijöiden TyEL-järjestelmän maksu. TyEL-järjestelmässä on kuitenkin rahastot, joista maksettavat hyvitykset alentavat TyEL-maksua. YEL:ssä rahastoja ei ole, joten yrittäjille ikään kuin maksetaan perusteettomia hyvityksiä. Tämä TyEL:n hyvitysten pohjalta määritelty YEL-maksu näkyy lopulta isompana valtionosuutena.

YEL:n maksutasoa olisi mahdollista selkiyttää määrittämällä YEL-maksu TyEL-maksun suuruiseksi ilman keskimääräisten hyvitysten vaikutusta (n. 0,5 % työtulosummasta). Samoin voisi olla perusteltua kehittää aloittavan yrittäjän alennusta. Näiden keinojen hyödyntäminen edellyttäisi sitä, että valtio ei pienentäisi omaa osuuttaan YEL:n kustannuksista maksutulon kasvaessa. Lyhyellä aikavälillä tämä olisi uhraus, mutta lisätulojen siirto rahastoinnin aloittamiseen pienentäisi pitkällä aikavälillä valtion kestävyysvajetta.

Maksutulojen kasvattamisen ohella valtion olisi syytä harkita, voisiko se ohjata osan omasta omaisuudestaan tai muista resursseistaan YEL:n rahastoinnin käynnistämiseen. Yksi tähän asti vähemmän esillä ollut vaihtoehto voisi olla myös työeläkevakuuttajien määräaikainen velanotto. Käytännössä paras ratkaisu saattaisi kuitenkin löytyä näiden eri keinojen yhdistelmästä – sillä yhden tahon harteille jätetty rahastoinnin alkuvaiheen rahoitus voisi muodostua taloudellisesti liian raskaaksi.

Työeläkevakuuttajien määräaikaisen velankäytön tavoitteena olisi vauhdittaa YEL-rahastoinnin käynnistämistä ja nopeuttaa rahastojen kertymistä. Sijoitustuotot pääsääntöisesti ylittävät lainan korkokustannukset, joten kohtuudessa käytetty velka mahdollistaisi rahastojen nopeamman kasvattamisen kuin muutoin. Velkavipua on mahdollista hyödyntää usealla eri tavalla, mutta olennaista on, että lainaa otettaisiin vain YEL:n omien vastuiden kattamiseen – eikä siihen sekoitettaisi muiden eläkejärjestelmien varoja. Velka ei olisi ikuista, vaan sitä ryhdyttäisiin lyhentämään riittävän rahastointiasteen saavuttamisen jälkeen. Velkavivun hyödyntäminen vaatisi jatkoselvittämistä.

Selvityksen muut ehdotukset

20. Mitä muita ehdotuksia Rantalan selvityksessä on?

Selvityshenkilö Rantala ehdottaa esittämäänsä malliin (ks. kysymys 5) siirtymäsääntöjä. Hänen ehdotuksessaan malliin voitaisiin siirtyä heti lain voimaantultua. Nykyisellä työtulomallilla voisi jatkaa enintään kaksi vuotta lain voimaantulosta. Jos työtulo olisi yli 70 000 euroa, sillä voisi jatkaa siirtymäkauden jälkeenkin. Sama koskee niitä, joilla työtulo siirtymäkauden aikana nousisi rajan yli.

Siirtymäajat ovat tärkeitä paitsi yrittäjille myös toimeenpanolle, koska myös tietojärjestelmämuutoksiin on varattava riittävästi aikaa. Siirtymäajan jälkeen YEL:n toimeenpano toivottavasti muuttuisi yksinkertaisemmaksi ja selkeämmäksi, mistä hyötyisivät myös yrittäjät.

Rantala ehdottaa myös, että uudistuksen vaikutuksia seurattaisiin ja viiden vuoden kuluttua uudistuksen voimaantulosta eduskunnalle annettaisiin selonteko, jossa arvioidaan uudistuksen onnistumista ja uusien toimenpiteiden tarvetta.

Periaatteellisesti merkittävä YEL-uudistus edellyttää parlamentaarista seurantaa ja luo mahdollisuuden säännölliselle kehittämiselle. YEL:ä on yritetty uudistaa kolmen perättäisen hallituskauden aikana ilman johdonmukaista kehittämisen linjaa. Rantalan selvityksen pohjalta olisi mahdollista tehdä kokonaisvaltaisempaa uudistamistyötä, jolloin pidempiaikainen arvio vaikutuksistakin olisi paikallaan.

Jos kokemukset ansioilla vakuuttamisesta osoittautuvat hyviksi, tässä vaiheessa voitaisiin arvioida ansioilla vakuuttamisen laajentamista yrittäjille, jotka jäivät ansioilla vakuuttamisen periaatteen ulkopuolelle.