Kevään 2026 eläkeavaukset

Kevään 2026 eläkeavaukset ovat herättäneet vilkasta keskustelua työeläkejärjestelmän rahoituksesta, oikeudenmukaisuudesta ja kehittämisestä. Tämä Q&A kokoaa esillä olleet ehdotukset, niihin liittyvät faktat sekä työeläkevakuuttajien näkemykset. Sivun lopusta löytyy linkkilistaus niille, jotka haluavat syventyä aiheisiin tarkemmin.

Tämän tietopaketin sisältö

- Miten nuorten asemaa työeläkkeissä voidaan parantaa?

- Pitäisikö Suomessa ottaa käyttöön eläkekatto?

- Ovatko vuoden 2026 eläkeuudistuksen vaikutukset riittämättömät?

- Ovatko työeläkkeet rasite julkiselle taloudelle?

- Miksi työeläkkeisiin kohdistuu leikkauspuheita ja mitä seurauksia leikkauksilla olisi?

- Mitä indeksijäädytys ja niin sanottu kanavointi tarkoittavat ja mitä vaikutuksia niillä olisi?

- Kannattaako palkattomien jaksojen eläkekertymä poistaa?

- Voidaanko työeläkevaroja käyttää hoivaan tai terveydenhuoltoon?

- Kannattaisiko Suomessa ottaa käyttöön Ruotsin malli, jossa kansalainen saa sijoittaa itse osan eläkemaksustaan?

- Pitäisikö tarkastella myös kansan- ja takuueläkkeitä, kun halutaan kehittää työeläkejärjestelmää?

- Miksi työeläkevaroja ei sijoiteta enemmän suomalaisiin kasvuyrityksiin?

1. Miten nuorten asemaa työeläkkeissä voidaan parantaa?

Nuorten aseman vahvistaminen työeläkejärjestelmässä edellyttää ennen kaikkea rahastoinnin lisäämistä, mutta ratkaisevaa on myös huolehtia koko talouden kehityksestä, joka lopulta turvaa eläkkeiden rahoituksen.

- Riittävät puskurit tulevista työeläkkeistä huolehtimiseen ovat parasta työeläkejärjestelmän taloudenpitoa nuoria ikäluokkia varten. Telan ja työeläkevakuuttajien mielestä olisi tärkeää kohdistaa rahastointia yhä enemmän nuorille ikäluokille.

- Nuorten luottamus työeläkejärjestelmään sekä instituutioihin ja tulevaisuuteen ylipäätään on heikentynyt. Työeläkejärjestelmä on ylisukupolvinen projekti, ja myös nuorten on voitava luottaa siihen, että heidän vanhuudenturvastaan huolehditaan.

- Samalla on huomattava, että eläkkeiden rahoitus riippuu laajemmin taloudesta, erityisesti palkkasummasta ja tuottavuudesta. Ratkaisevaa on panostaa koulutukseen, työllisyyteen ja työkykyyn, sillä ne määrittävät myös riittävät eläkkeet. Sukupolvien välistä oikeudenmukaisuutta ei voida rakentaa ja arvioida vain eläkejärjestelmän sisällä.

Kevään eläkekeskustelun ytimessä on ollut kysymys sukupolvien välisestä oikeudenmukaisuudesta. Suomessa syntyvyys on laskenut, ja 2020-luvulla syntyneet ikäluokat ovat historiallisen pieniä. Tämä korostaa rahastoinnin ja sijoitustuottojen merkitystä tulevien eläkkeiden rahoituksessa. Rahastointi tarkoittaa sitä, että osa työeläkemaksuista säästetään ja sijoitetaan tulevia eläkkeitä varten, mikä pienentää tulevien sukupolvien maksurasitusta. Nuorten kannalta keskeistä on, että tulevien eläkkeiden rahoitus on turvattu ja että järjestelmä kykenee sopeutumaan väestörakenteen muutokseen.

Keskeisin keino nuorten aseman vahvistamiseen työeläkejärjestelmässä on rahastoinnin lisääminen. Vuoden 2026 eläkeuudistuksessa rahastointia vanhuuseläkkeitä varten lisätään. Parhaillaan on meneillään selvitys, jossa punnitaan toimenpiteitä vanhuuseläkerahastoinnin kehittämiseksi.

2. Pitäisikö Suomessa ottaa käyttöön eläkekatto?

Eläkekatto ei ole tehokas keino vahvistaa järjestelmän rahoitusta tai tasata eläke-eroja. Eläkekatto toisi vähän säästöjä, mutta nostaisi maksupaineita ja lisäisi erillisiä lisäeläkeratkaisuja eli tuottaisi järjestelmään rakenteellisia riskejä.

- Jos eläkekatto halutaan, on tehtävä valintoja: Leikataanko heti maksussa olevia eläkkeitä ja ‘tulkitaan uudelleen’ perustuslain takaama suoja työeläkkeille? Tai jos eläkekattoa sovelletaan vasta tulevaisuuden eläkkeisiin, niin maksetaanko vakuutusmaksu myös työtuloista, joista ei kerry eläkettä – vaikka menettelyn voi tulkita tarkoittavan työtulojen korkeimman marginaaliveron kiristämistä 10–30 prosentilla?

- Todennäköisesti eläkekatto edellyttäisi käytännössä kattoa työtuloista maksettaville eläkemaksuille – sen jälkeen, kun kertyneen eläkkeen enimmäismäärä eli “katto” täyttyisi. Tämä siirtäisi rahoitusvastuuta muille maksajille eli loisi painetta nostaa muiden työeläkemaksuja.

- Säästövaikutus olisi joka tapauksessa pieni, koska erittäin suuria eläkkeitä on vähän.

- Todennäköinen seuraus eläkekatosta olisi myös vapaaehtoisten lisäeläkkeiden yleistyminen – ylemmissä tuloluokissa, joilla sellaisiin on varaa – mikä pilkkoisi eläketurvan osiin ja heikentäisi sen yhtenäisyyttä.

Eläkekatolla tarkoitetaan enimmäismäärää, jonka yli työeläkettä ei maksettaisi. Tällainen malli muuttaisi nykyistä järjestelmää, jossa eläke määräytyy ansioiden perusteella ilman ylärajaa.

Eläkekatto nousee julkiseen keskusteluun ajoittain ajurinaan eläkkeiden erot ja oikeudenmukaisuus. Eläkekatto ei ole hyvä keino työeläkkeiden rahoituksen vahvistamiseen, sillä tätä tarkoitusta varten katto pitäisi asettaa niin matalalle, että se vaikuttaisi myös keskituloisiin ja osaan pienituloisista työuran eri vaiheissa.

3. Ovatko vuoden 2026 eläkeuudistuksen vaikutukset riittämättömät?

Eläkeuudistus vahvistaa työeläkejärjestelmän rahoitusta ja vakauttaa maksutason pitkälle tulevaisuuteen, samalla kun se tukee julkista taloutta merkittävästi. Mitä tahansa ratkaisuja halutaankin tehdä, eläkejärjestelmän vahvalla pohjalla oleva kestävyys osoittaa, että jatkossakin järjestelmää tulee kehittää pitkäjänteisesti – ei yksittäisillä, nopeilla ratkaisuilla.

- Työeläkemaksujen kehitys on keskeinen kysymys järjestelmän hyväksyttävyyden kannalta. Eläkeuudistus onnistuu maksutason vakauttamisessa pitkälle tulevaisuuteen ja varmistaa, että järjestelmä säilyy ennakoitavana sekä työnantajille että työntekijöille. Näistä eläkeuudistuksen pitkän aikavälin hyödyistä kannattaa pitää kiinni, vaikka julkisen talouden tilanne on vaikea.

- Työeläkkeiden valmistelun voi luottaa jatkossakin tuottavan tuloksia kolmikantaisessa yhteistyössä, jossa työmarkkinajärjestöt ja valtio osallistuvat päätöksentekoon.

Vuoden 2026 eläkeuudistus vahvistaa työeläkejärjestelmän rahoituksellista kestävyyttä pitkälle tulevaisuuteen. Valtiovarainministeriön arvion mukaan uudistus pienentää julkisen talouden kestävyysvajetta pitkällä aikavälillä noin 0,8 prosenttiyksikköä suhteessa bruttokansantuotteeseen, eli noin kahdella miljardilla eurolla. Vaikutus on noin kaksinkertainen verrattuna siihen tasoon, jonka Petteri Orpon hallitus asetti tavoitteeksi uudistukselle. Vaikutukset syntyvät erityisesti sijoitustoiminnan kehittämisestä ja rahastoinnin lisäämisestä.

4. Ovatko työeläkkeet rasite julkiselle taloudelle?

Työeläkejärjestelmän taakka julkiselle taloudelle on pysynyt hallittavana. Eläkemeno ei ole karannut käsistä, vaan noussut hitaammin kuin monet muut ikäsidonnaiset menot.

- Työeläkejärjestelmän osuus veroluonteisten maksujen muodostamassa kokonaisuudessa on pysynyt varsin vakaana (kuva alla), vaikka eläkkeensaajien määrä on kasvanut merkittävästi.

- Työelämä- ja tasa-arvovaliokunta on eläkeuudistusta koskevassa lausunnossaan pitänyt tärkeänä saavutuksena sitä, ettei eläkejärjestelmän muodostama rasitus julkiselle taloudelle ole noussut muiden ikäsidonnaisten menojen tahdissa.

- Järjestelmä on valmistautunut väestön ikääntymiseen jo tehdyillä uudistuksilla. Samalla muiden ikäsidonnaisten menojen, kuten hoivan ja terveydenhuollon, kasvu on ollut nopeampaa.

- Finanssipoliittisen parlamentaarisen työryhmän raportissa arvioidaan, että eläkejärjestelmän osuus ikäsidonnaisista menoista pienenee tulevina vuosikymmeninä. Toisin sanoen eläkejärjestelmään tehdyt uudistukset ja rahastointi osaltaan mahdollistavat muiden ikäsidonnaisten menojen kasvattamisen.

Työeläkkeistä käytävässä keskustelussa esitetään ajoittain, että ne rajoittaisivat julkisen talouden liikkumatilaa. Työeläkkeet ovat kuitenkin pääosin erillään muusta julkisesta taloudesta. Ne rahoitetaan työntekijöiden ja työnantajien maksamilla työeläkemaksuilla sekä sijoitustuotoilla, eivät suoraan valtion budjetista.

Työeläkemenojen osuus BKT:sta on pysynyt vakaana. Alla olevassa kuvassa vihreä viiva kuvaa lakisääteisten eläkkeiden rahoituksen osuutta BKT:sta 2000–2024 välisellä ajanjaksolla. Lakisääteisten eläkkeiden rahoituksen osuus on noussut 11,8 prosentista 12,9 prosenttiin suhteessa BKT:hen. Samana aikana eläkkeensaajien määrä on noussut noin 400 000:lla.

5. Miksi työeläkkeisiin kohdistuu leikkauspuheita ja mitä seurauksia leikkauksilla olisi?

Leikkaukset helpottavat hetkellisesti valtiontaloutta, mutta siirtävät kustannuksia tulevaisuuteen ja heikentävät työeläkejärjestelmän kestävyyttä.

- Työeläkkeiden leikkaukset näyttävät nopealta keinolta paikata julkista taloutta, mutta hyödyt jäävät vajaiksi: osa säästöistä katoaa verotulojen vähenemisenä ja muiden menojen kasvuna.

- Lyhyen aikavälin toimet voivat heikentää rahastointia, joka toimii puskurina ja pitää maksut kurissa tulevaisuudessa.

- Eläkejärjestelmä on pitkäjänteinen: nopeilla muutoksilla riski siirtyy tuleville sukupolville korkeampina maksuina tai heikompana turvana.

Useat taloustieteilijät ovat esittäneet, että eläkkeisiin tulisi puuttua osana julkisen talouden säästöjä. Eläkkeet muodostavat merkittävän osan ikäsidonnaisista menoista. Samalla on kuitenkin huomattava, että työeläkejärjestelmään on tehty viimeisen kymmenen vuoden aikana kaksi merkittävää uudistusta (2017 ja 2026), jotka vahvistavat merkittävästi julkista taloutta. Työeläkejärjestelmän rahoitus on vakaalla pohjalla ja työeläkevarallisuutta kertynyt yli 280 miljardia. Ne on kuitenkin tarkoitettu eläkevastuisiin eli jo kertyneiden eläkkeiden maksuihin.

Työeläkejärjestelmän erityispiirre on sen pitkä aikahorisontti. Päätösten vaikutukset ulottuvat helposti vuosikymmenten päähän. Jos työeläkejärjestelmään tehtäisiin nopealla aikataululla leikkauksia, on suurena vaarana, että eläkeuudistuksessa sovitut työeläkevarojen kasvattamiseen tähtäävä sijoitusuudistus ja rahastoinnin kasvattaminen tulevia tarpeita varten menettävät merkityksensä. Tämä olisi pois pienten ikäluokkien eläkkeistä joko maksujen korottamisen tai etuuksien leikkaamisen muodossa.

Sen sijaan eläkkeiden verotus on julkisen talouden vahvistamiseen päättäjien käsissä helposti oleva, suoraviivainen keino – siinä missä työeläkejärjestelmän sisälle menevät keinot ovat monimutkaisia ja hämärtävät eläketurvan perusteita. Tampereen yliopiston sosiaali- ja terveyspolitiikan professori Juho Saari ehdotti toukokuussa 2026 Uuden Suomen kyselyssä määräaikaista lisäveroa yli 80-vuotiaiden eläkkeisiin. Tuotot Saari kohdentaisi vanhuspalveluihin suurten ikäluokkien hoivantarpeen kattamiseksi. Jos tällaiseen ratkaisuun päädyttäisiin, olisi reilua samalla katsoa eläkkeensaajan toimeentuloon vaikuttava järjestelmä läpi kokonaisuudessaan: paitsi eläkkeisiin liittyvä verotus, myös kansaneläke-, takuueläke- ja asumistukimenot. Näin siksi, että verot osa työnteon kannusteita ja siten osa eläkkeensaajien tulonmuodostusta. Työnteon kannusteita ei tulisi entisestään heikentää. Aiheesta lisää kysymyksessä 10.

6. Mitä indeksijäädytys ja niin sanottu kanavointi tarkoittavat ja mitä vaikutuksia niillä olisi?

Indeksijäädytys näyttää helpolta, mutta hyödyt julkiselle taloudelle ovat epävarmoja ja jäävät rajallisiksi.

- Indeksijäädytys pienentää eläkkeitä, mutta ei automaattisesti vahvista valtiontaloutta: säästöt jäävät pääosin eläkejärjestelmään.

- Valtiolle hyöty syntyisi vasta monimutkaisen “kanavoinnin” kautta (maksujen alentaminen + verojen kiristäminen), jonka toteutuminen ja kohdentuminen olisi epävarmaa.

- Lisäksi vaikutus on rajallinen: eläkkeiden pienentyessä myös verotulot vähenevät, jolloin nettohyöty jää selvästi pienemmäksi.

Suomessa maksussa olevia työeläkkeitä tarkistetaan työeläkeindeksillä, jonka tarkoituksena on säilyttää eläkkeiden ostovoima. Valtiovarainministeriö ja muutamat taloustieteilijät, kuten Vesa Vihriälä, ovat esittäneet, että työeläkkeisiin voitaisiin puuttua indeksin kautta. Indeksijäädytyksellä tarkoitetaan eläkkeiden vuosittaisen tarkistamisen rajoittamista tai keskeyttämistä. Indeksijäädytys pienentäisi eläkemenoja ja vahvistaisi siten työeläkejärjestelmän rahoitusta.

Vaikutukset julkiseen talouteen eivät kuitenkaan ole suoraviivaisia. Eläkkeiden pienentyminen vähentää myös verotuloja, koska eläkkeistä maksetaan veroja. Tästä syystä indeksijäädytyksen nettovaikutus julkiseen talouteen on selvästi pienempi kuin suora leikkaus eläkemenoihin. Aiemmissa valtiovarainministeriön arvioissa on esitetty, että esimerkiksi 100 miljoonan euron leikkaus eläkkeisiin voisi tuottaa julkiselle taloudelle lopulta noin 55 miljoonan euron hyödyn.

Keskustelussa on nostettu esiin myös niin sanottu kanavointi. Sillä tarkoitetaan mallia, jossa työeläkemenoja pienentävä toimenpide, kuten indeksijäädytys, siirrettäisiin valtiontalouden hyödyksi alentamalla työeläkemaksua ja käyttämällä syntyvää “liikkumatilaa” muun verotuksen kiristämiseen. Tällainen järjestely edellyttäisi puuttumista työeläkemaksun tasoon, joka on keskeinen osa työeläkejärjestelmän rahoitusmekanismia ja perinteisesti työmarkkinaosapuolten vastuulla.

Lisäksi kanavointiin liittyy ajoituksellisia ja rakenteellisia haasteita. Eläkemenoihin kohdistuvat muutokset vaikuttavat pitkällä aikavälillä, kun taas julkisen talouden tarpeet ovat usein lyhyen aikavälin paineita. Tämä voi tehdä keinosta tehottoman tai vaikeasti toteutettavan käytännössä.

Vuoden 2026 eläkeuudistuksen myötä indeksirajoitin pienentää maksussa olevien työeläkkeiden korotuksia tilanteissa, joissa yleinen hintataso kasvaa voimakkaammin kuin palkat. Indeksirajoittimen tuomat säästöt jäävät työeläkejärjestelmään. Historiallista kehitystä vasten tarkasteltuna voidaan arvioida, ettei indeksirajoitin aktivoidu käyttöön kovin usein.

7. Kannattaako palkattomien jaksojen eläkekertymä poistaa?

Palkattomien jaksojen eläkekertymien poisto ei ole nopea säästökeino, mutta pitkällä aikajänteellä opiskelusta karttuvan eläkkeen kustannukset nousevat merkittävästi.

- Palkattomilta jaksoilta kertyvien eläkekarttumien leikkaaminen ei tuo nopeita säästöjä julkiseen talouteen. Ensi vaalikauden osalta näiden suurusluokka olisi noin 12 miljoonaa euroa Eläketurvakeskuksen arvion mukaan.

- Merkittävät säästöt tulisivat vasta pitkällä aikajänteellä. Tultaessa 2090-luvulle tutkinnoista kertyvien eläkkeiden kustannukset ovat miljardiluokkaa.

- Vaikutukset kohdistuvat erityisesti nuorten sukupolvien eläketurvaan.

Palkattomilta jaksoilta, erityisesti tutkintoon johtavasta opiskelusta karttuvan eläkkeen poistamista on pitänyt esillä erityisesti taloustieteilijä ja Helsingin yliopiston ja Helsinki GSE:n makrotaloustieteen professori Niku Määttänen.

Palkattomilta jaksoilta, kuten opiskelun ja ansiosidonnaisen työttömyysturvan ajalta, kertyy Suomessa eläkettä rajatusti. Näiden etuuksien tarkoituksena on tasoittaa erilaisten työurien vaikutuksia ja turvata eläketasoa tilanteissa, joissa henkilö ei ole palkkatyössä. Palkattomien jaksojen rahoitus poikkeaa eläkemuotojen välillä: tutkintoeläkkeet rahoitetaan valtion budjetista, ansiosidonnaisen työttömyysturvan ajalta kertyvät Työllisyysrahaston keräämillä maksuilla.

Näiden kertymien poistaminen ei kuitenkaan tuota merkittäviä säästöjä lyhyellä aikavälillä. Eläkemeno ei pienene nopeasti, koska aiemmin karttuneet eläkkeet säilyvät. Lisäksi rahoitukseen muodostuisi ongelmia, esimerkiksi työttömyysjaksojen osalta Työllisyysrahaston maksut poistuisivat.

8. Voidaanko työeläkevaroja käyttää hoivaan tai terveydenhuoltoon?

Työeläkerahastojen käyttäminen muihin tarkoituksiin kuin eläkkeisiin heikentäisi työeläkejärjestelmän kestävyyttä, tekisi julkisesta taloudesta epävarmempaa ja vaikeammin ennakoitavaa tulevaisuudessa sekä siirtäisi kustannuksia erityisesti pienemmille tuleville sukupolville.

- Eläkejärjestelmä on harvoja kokonaisuuksia, joissa Suomi on aidosti varautunut pitkälle. Eläkerahastot ovat julkisen talouden puskuri samalla tavalla kuin puskurit olisivat hyödyllisiä hoivassa ja sote-palveluissa, joiden rahoitus on nyt vuosittaista budjettirahoitusta.

- Lyhyen ja pitkän aikavälin työkalut eivät ole vaihdettavissa. Siksi hoiva ja eläkkeet eivät kilpaile keskenään – ne molemmat kilpailevat lyhytnäköisyyttä vastaan.

- Kyse ei ole siitä, kummasta huolehditaan, vaan huolehditaanko tulevaisuudesta ja turvasta ylipäätään. Pienemmät ikäluokat eivät kestä useaa laskua yhtä aikaa. Esitys työeläkevarojen käytöstä suurten ikäluokkien hoivan rahoitukseen on hyvistä tarkoitusperistään huolimatta vastuuton. Toimi olisi epäoikeudenmukainen nyt työssäkäyvien ja 2010- luvun jälkeen syntyneiden erittäin pienten ikäluokkien näkökulmasta.

- Jos eläkerahastoja käytetään hoivaan, tulos ei ole enemmän hoivaa – vaan epävarmempi ja vaikeammin ennakoitava julkinen talous tulevaisuudessa.

- Eläkerahastot on pidetty eri “vaatekaapissa” kuin valtion budjettivarat, koska niillä on eri tarkoitus, eri säännöt ja eri aikahorisontti.

- Vastuullinen päätöksenteko pitää eri rahoitusratkaisut omissa kaapeissaan, vaikka muita paineita olisi. Työeläkejärjestelmä ja hajautettu eläkevarojen hallinta ovat osa tätä vastuullisuutta.

- Kyseessä on finanssipoliittinen turvamekanismi. Eläkerahastojen käyttäminen valtion menoihin ratkaisee lyhyellä aikavälillä kassavirtahaasteita, mutta on pitkällä aikavälillä kallis – eikä ratkaise rakenteellisia ongelmia.

Terveyden ja hyvinvoinnin laitoksen tutkimusprofessori Heikki Hiilamo ehdotti Helsingin Sanomien esseessään, että kahden seuraavan vaalikauden aikana ei perittäisi työntekijän eläkemaksua ja varat ohjattaisiin suurten ikäluokkien hoivaan. Telan arvion mukaan eläkerahastoja jouduttaisiin purkamaan joka vuosi noin 8 miljardia euroa enemmän nyt eläkkeellä olevien eläkkeensaajien työeläkkeiden maksuun. Tämä olisi merkittävä eläkerahastojen purku (noin 60–70 miljardia euroa).

Työeläkevarat on kerätty työeläkemaksuista, ja niiden ensisijainen tarkoitus on rahoittaa eläkkeitä. Rahastoista maksetaan vuosittain osa eläkkeistä, ja loput varoista sijoitetaan tulevia eläkemenojen tarpeita varten. ”Suurten ikäluokkien” tuoma menopaine hoivaan ei ole tilapäinen. Ikäluokkien kokoeroista johtuva epäsuhta ja kuormitus jatkuvat kauas tulevaisuuteen. Vrt. 2020-luvulla syntyneet ikäluokat ovat olennaisesti pienempiä kuin 2000- tai 2010-luvun ikäluokat. Työeläkerahastoja ei voi käyttää paikkaamaan valtion ongelmia hoivan rahoittamisessa. Eläkerahastoissa ei ole mitään ylimääräistä tuottoa. Jos työeläkevarojen sijoitustuottoja kanavoidaan valtion budjettiin tavalla tai toisella, pitää eläkemaksua tulevaisuudessa nostaa, ellei tulevien ikäluokkien eläke-etuuksia merkittävästi leikata.

9. Kannattaisiko Suomessa ottaa käyttöön Ruotsin malli, jossa kansalainen saa sijoittaa itse osan eläkemaksustaan?

Rahastoeläke lisää yksilön riskiä, mutta tuottaa rajallisen hyödyn. Suomessa eläkemaksujen itse sijoittaminen toimisi eri tavalla kuin Ruotsissa, koska järjestelmä on erilainen. Hyöty pienen siivun sijoittamisesta olisi vähäinen, toisin kuin sijoittamisen kulut.

- Ruotsin rahastoeläkemallissa osa eläkkeestä perustuu yksilön omiin sijoitusvalintoihin: tuotot ja riskit siirtyvät suoraan yksilölle. Tämä tarkoittaa, että eläkesäästöjen arvo voi vaihdella – jopa olennaisesti.

- Mallin merkitys kokonaiseläkkeessä on kuitenkin rajallinen, sillä se on Ruotsissa vain pieni osa monikerroksista eläketurvaa. Suomessa vastaava ratkaisu kohdistuisi todennäköisesti suurempaan osaan eläketurvaa, jolloin riskit olisivat yksilölle suuremmat.

- Käytännössä valinnanvapaus on Ruotsissa jäänyt vähäiseksi: suurin osa ei tee aktiivisia sijoituspäätöksiä. Pienet yksilölliset sijoitukset tuovat lisäksi suhteellisesti korkeammat hallinnolliset kustannukset kuin keskitetty ammattimainen sijoittaminen.

Vuoden 2026 eläkeuudistuksen myötä eri yhteyksissä on esitetty ajatus mahdollisuudesta sijoittaa itse omia eläkemaksujaan. Myös monet sijoittamisesta kiinnostuneet ja rahastoammattilaiset ovat pitäneet teemaa esillä.

Ruotsin eläkejärjestelmä on monikerroksinen, ja yksilöllinen rahastoeläke (premium pension) muodostaa vain pienen osan kokonaiseläkkeestä. Siksi siihen liittyvät sijoitusvaihtelut eivät yleensä ratkaise koko eläketurvan tasoa. Suomessa työeläke muodostaa eläketurvan rungon, joten vastaavan yksilöllisen sijoitusosuuden merkitys olisi suurempi ja riskit kohdistuisivat selkeämmin yksilöön.

Toisaalta, jos vain pieni osa maksusta olisi työntekijän itsensä sijoitettavana, mahdollinen hyöty tai sijoitustappion tuoma lovi on myös vähäinen. Pienet sijoitukset merkitsevät aina suhteellisesti suurempia sijoitusten hoitokuluja. Työeläkevakuuttajien kaltaisilla sijoittajilla mahdollisuudet kulujen vähentämiseen ovat paremmat, puhumattakaan sijoitusten hajauttamisesta ja mahdollisuuksista sijoittaa esimerkiksi pääomarahastoihin.

Kokemukset Ruotsista osoittavat myös, että valinnanvapaus ei automaattisesti johda aktiivisiin valintoihin: valtaosa pysyy oletusratkaisussa. Samalla yksilöt kantavat markkinariskin, jota hajautetaan Suomessa nykyisin koko järjestelmän tasolla. Keskitetty sijoittaminen mahdollistaa alhaisemmat kustannukset ja tehokkaamman riskienhallinnan kuin hajautunut yksilösijoittaminen.

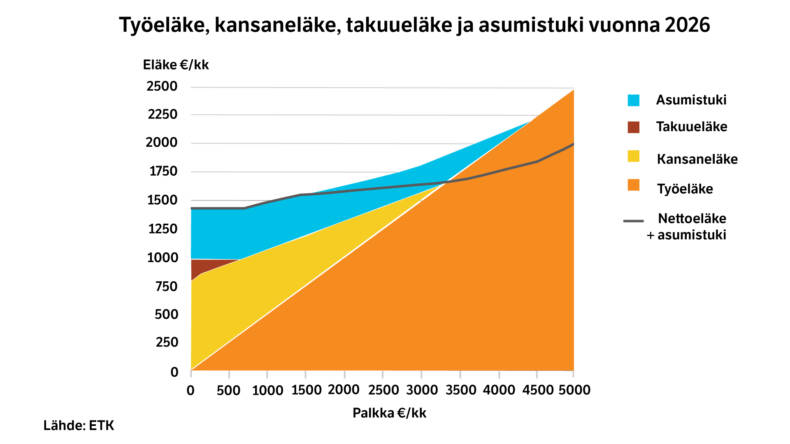

10. Pitäisikö tarkastella myös kansan- ja takuueläkkeitä, kun halutaan kehittää työeläkejärjestelmää?

Työnteon tulee näkyä eläkkeessä nykyistä selkeämmin. Jos eläketurvaa uudistetaan, kokonaisuutta tulee tarkastella laajasti, mukaan lukien vähimmäiseläkkeet ja eläkkeensaajan asumistuki.

- Eläketurva muodostuu kokonaisuudesta: työeläkkeistä sekä kansan- ja takuueläkkeestä. Työnteon kannustavuus riippuu siitä, miten nämä eri osat, eläkkeensaajan asumistuki ja verotus toimivat yhdessä.

- Nykyjärjestelmässä työ ei palkitse kaikissa tilanteissa riittävän selvästi. Työnteon tulee näkyä eläkkeessä nykyistä selkeämmin.

Suomen eläketurva koostuu työeläkkeistä ja vähimmäiseläkkeistä, kuten kansaneläkkeestä ja takuueläkkeestä. Näiden yhteensovittaminen vaikuttaa siihen, kuinka kannattavaksi työnteko muodostuu eri tulotasoilla. Pitkän työuran pienipalkkaisena tehneen ja vähimmäiseläkettä saavan välinen ero voi jäädä pieneksi.

Kuva alla summaa eri eläkkeiden ja asumistuen kokonaisuutta.

11. Miksi työeläkevaroja ei sijoiteta enemmän suomalaisiin kasvuyrityksiin?

Työeläkevaroja sijoitetaan Suomeen ja suomalaisiin kasvuyrityksiin laajasti jo nykyisellään, mutta kestävän kasvun kannalta ratkaisevaa on kehittää sijoitusympäristöä. Työeläkevaroja ei kannata ohjata poliittisesti, vaan varmistaa, että syntyy riittävästi houkuttelevia sijoituskohteita.

- Työeläkevaroista merkittävä osuus on sijoitettu Suomeen: 54 miljardia yhteensä 285 miljardin eläkevaroista (19 %) (varatiedot vuoden 2025 päättyessä).

- Työeläkevarojen sijoituksia ohjaa ensisijaisesti paras mahdollinen riski–tuottosuhde pitkällä aikavälillä. Eläkevarojen ensisijainen tarkoitus on turvata eläkejärjestelmän kestävyys ja työeläkkeiden maksaminen.

- Yritysten kasvun pääomittaminen edellyttää toimivia pääomamarkkinoita. Suomesta tulee tehdä houkutteleva kohde pääomasijoitusrahastoille niin kotimaisten kuin ulkomaisten pääomasijoittajien näkökulmasta.

Julkisessa keskustelussa on ajoittain ollut esillä, että eläkevarallisuutta tulisi ohjata suomalaisten start-up- ja kasvuyritysten rahoittamiseen. Työeläkevarojen sijoittaminen lähtee siitä, että sijoitetaan mahdollisimman hyvällä riski-tuottosuhteella. Työeläkevakuuttajilla ei ole estettä sijoittaa varoja kotimaahan ja kasvuyrityksiin aina, kun hyviä sijoituskohteita löytyy. Päinvastoin – Suomi on aina ollut ja on tärkeä sijoituskohde työeläkevakuuttajille. Suomesta pitää löytyä kohteita, jotka täyttävät tuottavan ja turvallisen sijoittamisen kriteerit. Suomessa on paljon lupaavia kasvuyrityksiä niin avaruustutkimuksen, kvanttilaskennan kuin tekoälyn saralla.

Lisäksi tarvitaan lisää kansainvälistä pääomaa kasvua rahoittamaan. Monesti kansainvälisen sijoittajan kuin työeläkevakuuttajan näkökulmasta parhaita sijoitusinstrumentteja ovat erilaiset pääomarahastot. Niiden avulla voidaan poolata pääomia, hajauttaa riskejä ja saada alaspesifiä sijoitusosaamista.

Tällä hetkellä sääntely haastaa pääomarahastojen perustamista, erityisesti ulkomailla tuntematon kommandiittiyhtiömuoto. Lisäksi verotuskäytännöt ovat kansainvälisille sijoittajille osin epäselvät. Finanssialan kasvustrategiassa ja kasvuriihi-hankkeen loppuraportissa esitettiin toimenpiteitä lainsäädännön ja verotuskäytäntöjen selkeyttämiseksi.

Työeläkevakuuttajien ja Telan tavoite on, että seuraava hallitus kirjaa ohjelmaansa tavoitteen luoda Suomeen kansainväliset vaatimukset täyttävä pääomarahastorakenne, joka vastaisi kansainvälistä markkinastandardia. Työ edellyttää verotuksen, laintulkintojen ja viranomaiskäytänteiden läpikäyntiä.

Lue lisää

- Tietopaketti eläkekatosta

- Teemasivu eläkeuudistuksesta

- Tietopaketti työeläkkeiden indeksien leikkaamisesta

- Tietopaketti eläkkeen kertymisestä palkattomilta jaksoilta

- Blogi ansiosidonnaisen eläkekarttuman poistamisen vaikutuksista

- Tietopaketti Ruotsin lakisääteisestä yksilöllisestä eläketilistä

- Asiantuntijakirjoitus Talouselämässä työeläkevarojen itse sijoittamisesta